우리나라가 폴리실리콘 주요 생산 거점으로 부상한다.

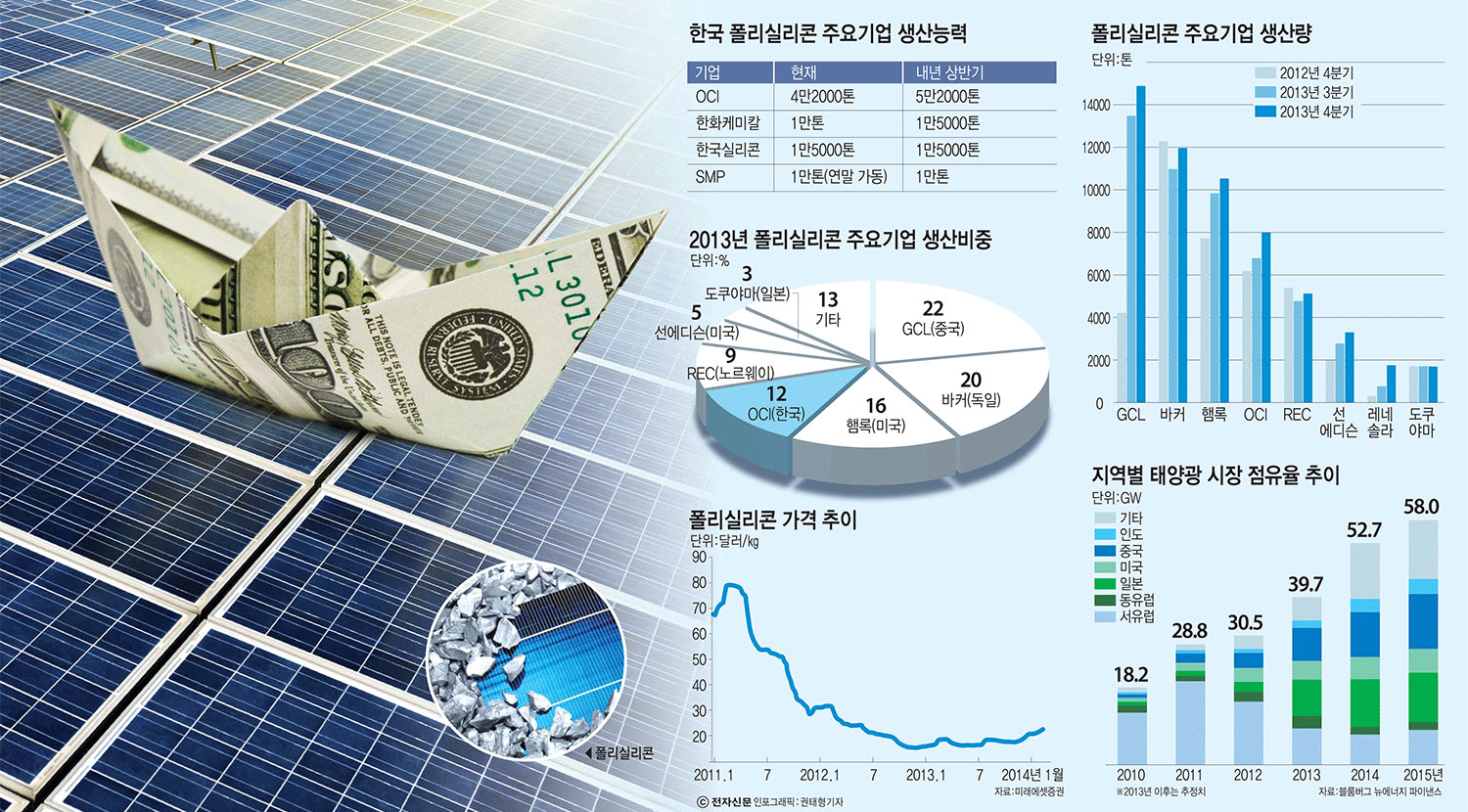

OCI·한화케미칼·한국실리콘·SMP(삼성정밀화학·선에디슨 합작사)가 내년 초까지 폴리실리콘 공장을 증설함에 따라 국내 생산량은 연산 9만톤을 넘어선다. 이는 중국의 폴리실리콘 생산량과 유사한 규모로 한국이 글로벌 시장에서 경쟁할 수 있는 외형을 확보했다는 것을 뜻한다.

햄록·바커라는 글로벌 폴리실리콘 제조사를 둔 미국과 유럽을 포함해 네 지역이 세계 폴리실리콘 공급의 90% 이상을 책임진다. 세계 최대 폴리실리콘 수요처인 중국을 두고 이들 국가는 벌써부터 미묘한 경쟁과 협력의 줄다리기를 펼치고 있다.

◇코리아, 글로벌 생산 거점으로 부상

올해를 기점으로 내년 초까지 국내 태양광용 폴리실리콘 생산량은 9만톤을 넘어선다. OCI는 내년 상반기까지 증설을 완료해 연산 5만2000톤 생산 능력을 확보한다. 세계 폴리실리콘 기업가운데 세 번째로 큰 규모다. 여기에 법정 관리를 조기 졸업한 한국실리콘이 지난 4월 1만5000톤 생산 공장을 재가동했고 한화케미칼도 1만톤 공장에서 폴리실리콘 생산에 나섰다.

한화케미칼은 내년 디보틀네킹을 통해 3000~5000톤 규모 증설을 계획해 생산량은 더욱 늘어난다. 연말에는 삼성정밀화학과 미국 태양광 기업 MEMC 합작사인 SMP가 1만톤 규모 공장을 준공한다. 내년 국내 폴리실리콘 예상 생산량은 최대 9만톤을 넘어서 우리가 명실상부 세계 폴리실리콘 생산 주요 거점으로 부상한다.

올해 태양광 설치량은 약 45GW에서 최대 50GW로 예상된다. 태양광 1GW를 설치할 때 필요한 폴리실리콘의 양이 약 6000톤인 것을 감안하면 올해 수요는 27만~30만톤으로 추산된다. 국내 기업 생산량이 정점에 올라서면 올해 기준으로 세계 수요의 약 33%를 한국산 폴리실리콘이 책임진다. 폴리실리콘 최대 생산국인 중국 생산량과 큰 차이가 없다.

세계 최대 폴리실리콘 기업 GCL을 비롯해 수백 개 제조 기업이 자리 잡은 중국은 연산 10만톤 이상의 생산능력을 보유한 것으로 추정한다. 하지만 경영난에 직면한 LDK와 생산원가가 높은 중소기업이 공장 가동을 중단한 상태여서 생산능력은 우리보다 근소하게 우위를 점하는 수준이다.

◇차이나, 경쟁국이자 최대 시장

업계는 폴리실리콘 시장에서 한국 중국과 더불어 햄록, 바커라는 메이저 기업을 보유한 미국과 유럽이 경쟁 구도를 이어질 것으로 내다본다. 햄록과 바커는 각각 4만6000톤, 7만톤의 생산 능력을 보유했다.

공급과 달리 수요 측면에서는 중국을 따를 시장이 없다. 중국은 세계 폴리실리콘 수요의 약 70%를 차지하는 최대 시장이다. 업계가 예상하는 올해 폴리실리콘 예상 수요는 최대 20만톤에 달한다. 폴리실리콘 1차 수요기업인 웨이퍼 기업 상위 10개 업체 가운데 8개가 중국 기업일 정도다. 중국의 폴리실리콘 생산량을 10만톤 전후로 추산하면 수요 절반을 수입에 의존해야 한다는 결론이다.

수출입은행에 따르면 중국 5대 폴리실리콘 업체의 생산량은 10만6000톤 수준이다. 업계는 중국이 올해 약 8만톤에서 10만톤의 폴리실리콘을 수입할 것으로 예측했다. 관심은 우리기업 점유율이 얼마나 확대될 지에 쏠린다. 수출입은행에 따르면 지난해 중국이 수입한 폴리실리콘 가운데 한국산 제품이 차지한 비중은 27%다. 독일이 32%로 가장 높았고 미국은 우리와 비슷한 28%를 차지했다.

고순도 폴리실리콘을 제조하는 OCI는 올해도 안정적으로 중국 수출을 이어간다. 전체 생산 물량의 절반 이상을 중국에 공급한다. 올해를 기점으로 폴리실리콘 생산에 나설 한화케미칼, 한국실리콘, SMP 물량이 중국에 얼마나 진입하느냐가 관건이다.

◇생산 원가, 품질로 차별화

중국 폴리실리콘 시장 진출 환경은 시간이 지날수록 우리 기업에 좋지 않게 바뀔 것으로 예상된다. 중국업체 경쟁력이 강화되고 수입량이 점차 감소할 가능성이 높다. 중국 폴리실리콘 기업은 생산한 제품은 품질이 선진업체 대비 떨어진다는 평가를 받았지만 신규 공장 품질은 크게 개선될 전망이다. 중국 기업은 생산원가의 30~40%를 차지하는 전기료를 싸게 공급받고 선진 기업 대비 ㎏당 5달러 이상의 가격 경쟁력을 가질 것으로 예측된다. 중국 자체 폴리실리콘 생산량이 늘어날수록 국내산 폴리실리콘 수출량이 줄어들 것으로 예상돼 이에 대한 대비가 필요하다는 지적이다.

중국 상무부의 수입산 폴리실리콘에 대한 반덤핑 관세 판정이 국내업계에 유리하게 작용할지도 미지수다. 미국과 유럽 기업이 우리 기업에 비해 높은 반덤핑 관세율을 적용받았지만 폴리실리콘 물량 확보가 시급한 중국 태양광 업계 상황을 감안하면 수책무역(해외 수출 제품의 원료로 사용하는 제품에 대해서는 관부가세를 부과하지 않는 제도)을 통한 판매가 활성화될 것으로 예상된다.

국내업계는 이런 상황에 대비해 품질과 원가경쟁력 확보에 주력한다. OCI는 세계 정상급 고순도 폴리실리콘을 생산하면서도 20달러 초반의 원가 경쟁력을 갖추고 있다. 일본을 중심으로 고효율 태양광 제품 수요가 빠르게 늘어 고순도 폴리실리콘 공급도 늘어날 전망이다. 현재 고순도 폴리실리콘 시장은 OCI, 햄록, 바커의 점유율이 90%에 달한다.

한화케미칼은 기존 화학 단지내 폴리실리콘 공장을 설립해 운영비를 절감하는데 성공했다. 여기에 디보틀네킹으로 생산 능력을 확대하면 생산원가는 20달러 내외까지 낮아질 것으로 예상한다. SMP도 낮은 생산원가를 경쟁력으로 삼는다. 폴리실리콘 제조에 있어 대세로 불리는 지멘스 공법을 탈피하고 FBR 공법을 도입했다. 전력 사용량이 지멘스 공법 대비 낮고 공정 단축은 물론 공장운영비용도 적게 들어가는 것이 특징이다.

최호기자 snoop@etnews.com