에쓰오일이 대주주 사우디아람코의 전폭적인 투자지원에 힘입어 석유화학사업 다각화에 집중한다. 고부가가치의 제품 생산을 늘려 정유·석유화학사업 수익 악화의 상황을 극복하겠다는 전략이다.

에쓰오일은 24일 2분기 실적 발표와 함께 미래성장계획을 공개했다. 미래 성장동력 확보를 위해 잔사유 고도화 콤플렉스(RUC)와 올레핀 다운스트림 콤플렉스(ODC) 투자를 결정했다. PX에 집중된 석유화학사업을 올레핀 투자를 통해 다각화한다는 전략이다.

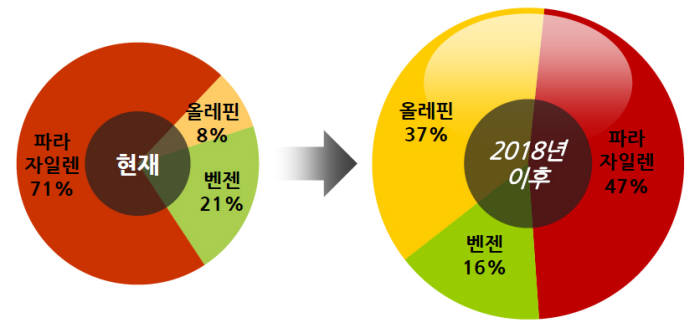

에쓰오일은 2018년까지 해당 생산설비를 완료하고 올레핀 생산 비중을 현재 8%에서 37%로 늘릴 예정이다. 반면에 현재 71%에 달하는 파라자일렌(PX) 비중은 47% 수준으로 내려간다.

올레핀은 나프타 분해로 얻어지는 에틸렌 프로필렌 부텐으로 경질 올레핀은 합성수지, 합성고무, 알코올 등과 같은 다양한 화학제품 제조에 필수인 석유화학 산업 기초 원료다.

올레핀 원료인 프로필렌 생산에 값싼 ‘잔사유(고유황중유)’를 활용한다. 유황 함유량이 많은 값싼 중유를 고부가가치인 휘발유와 프로필렌으로 전환하는 잔사유 고도화시설에 투자한다. 이에 따라 고유황중유 생산 비중은 현재 12%에서 4%로 줄어들 전망이다. 에쓰오일은 ‘잔사유분해-고도화시설-올레핀생산’으로 이어지는 밸류체인을 만들어 우수한 원가 경쟁력으로 올레핀 시장에 진입할 수 있을 것으로 기대하고 있다.

이 같은 과감한 투자 배경에는 대주주 사우디아람코의 전폭적인 지원에서 비롯됐다. 사우디아람코는 최근 한진그룹이 보유한 에쓰오일 지분 28.4%를 매입키로 결정했다. 에쓰오일 지분 63.4%를 보유한 단일 대주주가 된 사우디아람코는 에쓰오일이 정유, 윤활기유, 석유화학 전반에 걸쳐 수익성 높은 종합에너지회사로 성장하는 데 적극 지원할 방침임을 밝혔다.

칼리드 알 팔리 사우디아람코 총재는 “이번 주식 매입은 사우디아람코의 한국 경제에 대한 확신과 성장하는 아시아 시장에서의 입지를 강화고자 하는 전략 그리고 에쓰오일의 성장에 대한 적극적인 지원을 보여주는 것”이라고 말했다.

에쓰오일은 올해 2분기 연결 기준 영업손실이 549억원으로 작년 동기와 비교해 적자 전환했다. 매출은 7조4188억원으로 6.4% 증가했고, 당기순이익은 679억원을 기록하며 흑자로 돌아섰다. 1분기보다 판매가 늘었지만 급격한 환율 하락으로 매출은 2.4% 감소했다. 순이익 부문에서는 환차익 1581억원이 발생, 영업이익에 미친 부정적인 환율 영향을 상쇄함에 따라 실적이 167.5% 개선됐다.

함봉균기자 hbkone@etnews.com