삼성전자와 SK하이닉스가 지난 2분기 견조한 실적을 올렸다. PC D램 가격이 지속적으로 하락해 평균 판매단가가 줄었지만 모바일·서버용 D램 공급이 늘어 전반적으로 실적 호조를 기록했다. D램과 낸드플래시 모두 첨단 공정 전환, 제품 믹스 개선 효과가 글로벌 경쟁에서 계속 우위를 점하는 효과로 이어졌다.

지난 1분기 삼성전자 DS부문과 SK하이닉스는 계절적 비수기에도 불구하고 좋은 실적을 거뒀다. PC용 D램 수요가 지속적으로 줄면서 D램 평균판매단가(ASP)가 떨어지면서 1분기에 이어 2분기에도 가격 하락이 실적에 반영될 것으로 예상됐다.

지난 1분기는 양사 모두 D램 ASP가 한 자릿수 중반대로 하락했다. D램익스체인지 고정 거래가격 자료에 따르면 2분기 D램 4Gb 가격은 4월 〃8%, 5월 〃4.5%, 6월 〃2.18%로 점차 하락폭이 줄어드는 모양새다.

양사는 낮아진 D램 가격을 공급량으로 만회해 실적을 끌어올렸다. 모바일 D램 비중을 적극적으로 키운 결과 경쟁사인 마이크론과 격차가 커졌고 서버용 D램 등 커진 시장 수요에 적절히 대응해 PC용 D램 수요 감소 효과를 상쇄한 것으로 보인다.

낸드플래시 메모리 수요가 늘고 있는 것도 실적에 긍정적 영향을 미쳤다. 삼성전자는 3D V낸드, SK하이닉스는 16나노 모바일용 TLC 낸드로 부가가치를 높여 시장 수요에 대응했다.

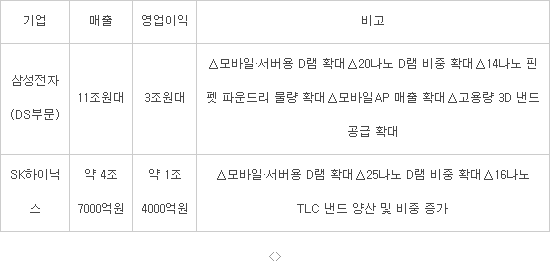

증권가는 삼성전자 2분기 반도체 실적이 매출 11조원, 영업이익 3조원을 돌파할 것으로 추정했다. 지난 1분기 2조9000억원대를 달성한 데 이어 파운드리를 비롯한 시스템LSI 실적 개선도 힘을 보탰기 때문이다. 시스템LSI는 2분기부터 영업이익 흑자 전환이 유력하다.

갤럭시S6 시리즈로 엑시노스 애플리케이션프로세서(AP) 판매가 늘었고 14나노 핀펫 공정 파운드리 물량이 증가한 것도 주효하다.

SK하이닉스 2분기 실적에 대한 시장 추정치는 매출 약 4조7000억원대, 영업이익 약 1조4000억원대다. 전년 대비 매출은 20%가량, 영업이익은 45% 이상 늘어난 것으로 본다. D램 가격 하락으로 전 분기 대비 한 자릿수 매출과 영업이익 하락이 예상되나 하반기부터 다시 회복세로 돌아설 것이란게 중론이다.

SK하이닉스가 D램 ASP 하락세 속에서 실적을 지켜낸 것은 역시 모바일 D램 영향이 크다. 25나노 D램 비중을 60%까지 끌어올려 생산량을 효율적으로 늘린 것도 긍정적이다.

전통 핵심 제품인 PC용 D램 비중을 낮추고 모바일 D램을 각각 30% 수준으로 올려 완연히 핵심 D램 제품군을 변화시킨 전략이 성과를 냈다. 서버용 D램 역시 30%대로 확대해 매출과 생산 비중을 높이는 분위기다.

하반기 시장 분위기는 밝다. 애플과 삼성전자가 각각 대형 스마트폰 신제품 출시를 앞뒀고 솔리드스테이트드라이브(SSD) 등 고용량 낸드플래시 수요에 대응할 수 있는 양산체계도 더 확대할 수 있기 때문이다.

표. 2015년 2분기 삼성전자·SK하이닉스 실적 추정치

배옥진기자 withok@etnews.com