삼성전자가 2분기 세트와 부품 전 분야에서 고른 상승세에 힘입어 영업이익 8조1400억원을 달성했다. 영업이익 8조원대 복귀는 9분기 만이다. 하반기에는 부품사업이 상반기 보다 개선된 실적으로 성장을 이끌고, 세트 부문 역시 안정적인 상승세를 이어갈 것으로 전망된다.

삼성전자는 이날 약 1조8000억원 규모의 자사주 매입 계획도 밝혔다. 29일부터 약 3개월간 진행하는 4회차 자사주 매입을 통해 보통주 99만주, 우선주 23만주를 매입해 소각할 계획이다. 이번 자사주 매입까지 끝나면 11조3000원 규모의 특별 자사주 매입/소각 프로그램은 모두 완료된다.

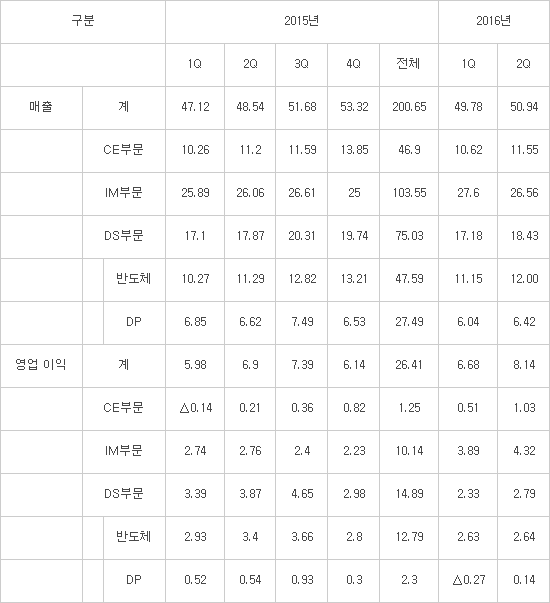

삼성전자는 2분기 연결기준 매출 50조9400억원, 영업이익 8조1400억원을 기록했다고 28일 공시했다.

매출은 전년 동기 48조5400억원 대비 5% 증가했고, 영업이익은 전년 동기 6조9000억원 대비 18% 늘었다. 전 분기와 비교하면 매출 2%, 영업이익 22% 증가했다.

부문별로 보면 IT·모바일(IM) 부문은 매출 26조5600억원, 영업이익 4조3200억원을 기록했다. 반도체는 매출 12조원, 영업이익 2조6400억원을 기록했고, 디스플레이 사업은 매출 6조4200억원, 영업이익 1400억원을 기록했다. 소비자가전(CE) 부문은 매출 11조5500억원, 영업이익 1조300억원을 기록했다.

삼성전자 2분기 실적 개선은 IM, CE 등 세트사업과 반도체, 디스플레이 등 부품사업이 모두 차별화된 경쟁력을 바탕으로 선전한 결과로 분석된다.

세트사업은 전년 동기는 물론 전 분기 대비해 실적이 대폭 개선되면서 완연한 회복세를 기록했다.

IM은 갤럭시S7과 S7엣지 판매 호조가 실적 개선을 견인했다. CE는 SUHD TV, 셰프컬렉션 냉장고, 무풍 에어컨, 애드워시/액티브워시 세탁기 등 프리미엄 제품 판매 호조로 인해 실적이 큰 폭으로 늘었다. 부품사업은 전반적인 부품가격 하락 등의 요인으로 전년 동기 대비 실적이 감소했지만 전분기 대비해서는 실적이 개선되면서 견조한 실적을 보였다.

반도체는 모바일과 SSD를 중심으로 수요가 증가한 가운데, 20나노 D램과 V-낸드, 14나노 모바일 AP 등의 차별화된 제품 경쟁력을 통해 견조한 실적을 달성했다.

디스플레이는 LCD 수율이 안정화되고 OLED 가동률도 증가하면서 실적이 흑자 전환됐다.

한편 2분기에는 원화가 달러, 유로화 등 주요 통화에 비해 강세를 보이면서 부품 사업을 중심으로 전분기 대비 약 3000억원 수준의 부정적 환영향이 발생했다.

하반기에도 견조한 실적이 지속될 것으로 전망된다.

삼성전자 관계자는 “부품사업은 수급 안정화 속에 고부가 제품 판매 확대로 상반기 대비 실적이 개선될 것으로 보인다”며 “세트사업은 신제품 출시 확대 등으로 마케팅비용 증가가 예상되나, 전년 대비 실적 성장세를 지속할 것으로 기대된다”고 밝혔다.

특히 3분기는 부품사업이 메모리와 LCD 수급이 개선되는 가운데 OLED 실적이 견조한 추세를 유지할 것으로 전망되며, 세트사업은 CE가 비수기 영향을 받는 가운데 IM이 신제품 갤럭시노트7 출시와 시장 경쟁 심화로 인해 마케팅비가 증가할 것으로 예상된다.

2분기 시설투자는 4조2000억원 이었으며, 사업별로는 반도체에 2조원, 디스플레이에 1조6000억원 규모다. 상반기 누계로는 8조8000억원을 집행했다. 올해 전체 시설투자 계획은 확정되지 않았지만, 전년 대비 소폭 증가할 것으로 예상된다.

내년에는 스마트폰용 OLED 패널과 V-낸드 SSD 수요가 대폭 증가할 것으로 예상되는 가운데, 올해 투자는 OLED와 V-낸드 증설에 집중될 것으로 보인다.

※ 삼성전자 분기별 실적(단위:조원)

자료:삼성전자

권건호 전자산업 전문기자 wingh1@etnews.com