국내 석유화학 업체가 잇따라 나프타분해시설(NCC) 증설에 나섰다. NCC는 석유제품인 나프타를 분해해 '화학의 쌀'로 불리는 에틸렌과 프로필렌 등 기초 원료를 생산하는 설비다. NCC 설비 규모로 화학기업 규모를 가늠한다. 화학업계가 나란히 NCC 덩치 불리기에 나선 것은 원료인 나프타 가격이 장기 안정세를 보일 것으로 내다봤기 때문이다. 저유가로 나프타 가격이 하락하면서 석탄, 셰일가스 등 저가 원료와 장기간 경쟁이 가능하다는 판단이다. 최근 좋은 흐름을 보이는 연관 제품 시황도 당분간 이어질 전망이다.

◇업계 3분의 2가 NCC 증설

롯데케미칼, LG화학, 한화토탈, 대한유화는 최근 일제히 NCC 증설 계획을 밝혔다. NCC 설비를 보유한 6개사 가운데 4개사가 추가 투자에 나선 것이다.

롯데케미칼은 여수 공장에 20만톤 규모 에틸렌 생산설비를 증설한다. 2019년 상업생산이 목표다. 증설 후 에틸렌 생산능력은 120만톤, 프로필렌 생산량은 62만톤으로 늘어난다. 롯데케미칼은 증설이 끝나면 연간 5000억원 매출이 추가 발생할 것으로 내다봤다.

롯데케미칼은 국내 증설과 더불어 해외 에틸렌 생산 설비 준공도 차례로 마무리해 글로벌 화학기업 외형을 갖춘다는 전략이다. 국내 에틸렌 생산능력은 여수, 대산공장을 포함해 연 230만톤으로 확대된다. 지난해 5월 준공한 우즈벡 에틸렌 공장(39만톤, 지분 24.5%), 증설 중인 말레이시아 타이탄 에틸렌 공장(2017년말, 81만톤), 2018년 하반기 완공 예정인 미국 에탄크래커공장(100만톤, 지분 90%)을 포함하면 총 450만톤 에틸렌 생산능력을 보유한다. 국내 1위 에틸렌 생산기업 지위를 다지는 동시에 글로벌 순위는 13위에서 7위로 껑충 뛴다.

LG화학은 2019년까지 충청남도 대산공장에 2870억원을 투자해 에틸렌 23만톤을 생산할 수 있는 NCC 공장을 증설한다. LG화학이 대산 NCC 공장을 증설하면 대산공장의 에틸렌 연간 생산량은 현재 104만톤에서 127만톤으로 늘어난다. NCC 단일공장 중 세계 최대 규모다. LG화학은 연 매출이 4000억원 이상 늘어날 것으로 내다봤다.

한화토탈은 대산공장에 위치한 납사분해설비(NCC) 사이드 가스 크랙커와 가스터빈 발전기(GTG) 증설을 최근 결정했다. 총 투자금액은 5395억원이며 2019년 6월 완공할 예정이다.

이번 증설로 한화토탈은 연간 에틸렌 31만톤, 프로필렌 13만톤을 추가로 생산할 수 있게 된다. 총 생산량은 연간 에틸렌 140만톤, 프로필렌은 106만톤까지 늘어난다. 이번에 도입하는 NCC 사이드 가스 크랙커는 프로판(C3LPG)을 원료로 사용한다. 기존 NCC보다 투자비가 적고, 납사 대비 가격이 낮은 프로판(C3LPG)을 원료로 사용할 수 있어 경제성이 높다.

대한유화도 올해 2분기 안에 온산 NCC 증설을 완료한다. 에틸렌 연간 생산량은 47만톤에서 80만톤으로 늘어난다. 현재 호조를 보이는 시황의 수혜를 가장 먼저 누린다.

◇NCC 증설 경쟁 왜?

국내 업계가 NCC 증설에 뭉칫돈을 푸는 것은 원료인 나프타가 가격 경쟁력을 회복했다고 판단했기 때문이다.

석유화학 기초 원료는 크게 나프타, 석탄, 에탄(셰일가스)으로 구분한다. 중국은 저가 석탄을 무기로 석탄화학 투자를 늘렸다. 북미 업체는 값싼 셰일가스로 제품 생산에 나섰다. 이로 인해 2000년대 후반부터 나프타를 주원료로 쓰는 우리 업계는 궁지에 몰렸다. 같은 제품을 생산할 때 석탄, 가스화학이 석유화학 대비 원가에서 30%가량 앞서기 때문이다. 하지만 저유가로 나프타 가격이 하락해 이들 원료와 균형을 맞추면서 상황이 달라졌다. 이 사이 중국 석탄화학은 석탄 가격이 최근 전년 대비 갑절 가까이 상승하고 환경규제가 심해지면서 경쟁력이 크게 약화됐다.

한화투자증권에 따르면 올 1, 2월 중국 에틸렌 생산량은 지난해 같은 기간 대비 6.4% 감소했다. 9개월 연속 마이너스 성장을 이어갔는데, 이는 석탄화학 가동률이 떨어졌기 때문이다.

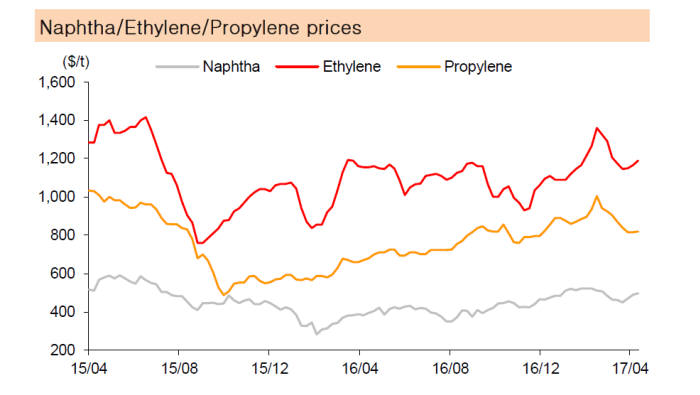

중국 설비 가동률이 떨어지면서 기초제품 시황은 좋은 흐름을 이어가고 있다. 올 1분기 에틸렌의 평균 국제가격은 톤당 1200달러대다. 스프레드(원료제품가격차, 마진)는 550달러대를 기록했다. 2015년과 2016년에 이어 올해도 고점을 이어갔다. 제품 가격이 호조를 보이는 가운데 원료인 나프타 가격도 안정세다. 올해 2월 나프타 가격은 전월 대비 10% 가까이 하락해 여전히 톤당 400~500달러를 오가고 있다.

윤성노 대신증권 연구원은 “최근 북미 가스분해설비(ECC) 가동률이 높아지고 증설 계획이 발표되고 있는데 가스 수요가 늘어나면 가격도 상승할 것”이라며 “오히려 NCC 경쟁력이 계속 유지될 가능성이 더 높아졌다”고 말했다.

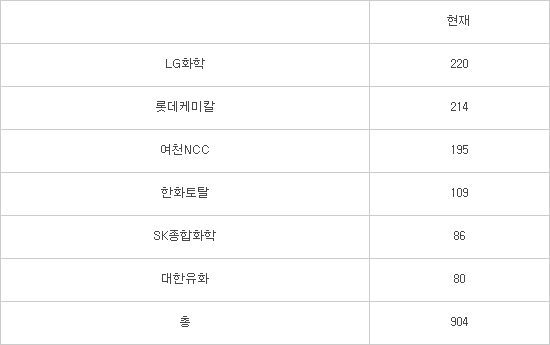

< 국내 화학업체 에틸렌 연산능력 (2017년 상반기, 국내 사업장 기준), 자료:석유화학협회 (단위:만톤)>

최호 전기전력 전문기자 snoop@etnews.com