삼성전자 잠정 실적 발표를 시작으로 3분기 실적 시즌이 본격 개막했다. 삼성전자, SK하이닉스 등 반도체 업종을 필두로 상장기업 영업이익이 사상 최대치를 기록할 전망이다. 금융투자업계는 4분기 추가 주가 상승 여력이 남은 업종으로 눈을 돌릴 때로 보고 있다.

17일 와이즈에프엔 및 금융투자업계에 따르면 3분기 국내 상장기업 실적 전망치는 영업이익 51조6000억원, 순이익 36조5000억원으로 전년 대비 각각 42.5%, 42.5% 증가를 예측했다. 직전 분기 대비 각각 9.2%, 2.9% 성장할 전망이다.

3분기 상장기업 호실적은 반도체 업종이 견인했다. 13일 발표한 삼성전자 잠정 실적 발표에서도 반도체 부문은 10조원에 이른다. 삼성전자 전체 영업이익 14조5000억원 가운데 절반 이상을 차지한다.

26일 실적 발표를 앞둔 SK하이닉스도 반도체 호황에 최대 실적을 경신할 전망이다. 3분기 실적 전망치는 매출액 7조9386억원, 영업이익 3조8258억원이다. 전년 동기대비 각각 87.07%, 427% 증가가 예상된다.

반도체 부문 호황은 전·후방 장비 업체 실적 개선으로 이어졌다.

16일 3분기 실적을 발표한 반도체 장비 제조업체 테크윙은 연결 기준 168억원의 영업이익을 올렸다. 전년 대비 248.67%가 늘었다.

권휼 동부증권 연구원은 “반도체 고객사의 전 공정 투자에 따른 본격적인 출하량 증가 등 신규 장비와 신규 고객사 매출 확대로 인한 중장기 수혜가 예상된다”고 말했다.

전문가들은 삼성전자를 필두로 3분기 상장기업 실적은 기대 이상인 만큼 4분기 실적전망에 눈을 돌려야 한다는 분석이다.

이경준 하나금융투자 연구원은 “10월까지는 3분기 이익에 관심이 필요하지만 다음 달부터는 4분기 실적 방향성이 주가를 움직일 것”이라고 평가했다.

정유, 화학, 비철금속, 반도체 업종은 3분기 실적 뿐 아니라 내년 이익도 긍정적으로 평가했다. 반도체 업종은 4분기 추가 상승이 기대되는 종목이다. 금융투자업계는 반도체 호황 지속을 기대하며 삼성전자와 SK하이닉스 목표주가를 높여 잡고 있다. 신한금융투자는 “창사 이래 최대 실적이 예상되고 4분기 실적은 시장 기대치를 상회할 것”이라며 목표주가를 10만7000원까지 높여 잡았다.

다만 최근 반도체 분야 대형주를 중심으로 외국인 매수세가 이어지고 있는 만큼 실적 시즌 이후에는 위험 관리가 필요하다는 지적도 있다. 실제 KRX반도체 지수는 17일 2760.37로 연초(2080.12) 대비 32.7% 상승했다.

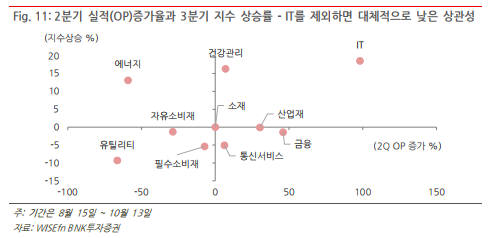

최원곤 BNK투자증권 연구원은 “3분기 이후 실적 성장을 고려하더라도 여전히 정보기술(IT) 분야가 높은 성장을 보일 가능성이 크지만 금융, 산업재, 건강관리, 소재 등 분야는 3분기 대비 개선 폭이 더 클 것으로 보고 있다”면서 “실적발표 이후에는 편입 종목을 확산해 위험 관리 시작이 필요한 시점으로 보고 있다”고 조언했다.

유근일기자 ryuryu@etnews.com