스마트폰, LCD 등 한국 주력 산업이 연쇄적인 중국발 불황기에 직면했다는 전망이 나왔다.

하나금융경영연구소는 2018년 산업 전망을 발표하면서 최근 중국 기업의 경쟁력이 급격하게 상승함에 따라 조만간 시장 불황기가 시작되고 우리 기업 실적이 악화될 우려가 있다고 진단했다.

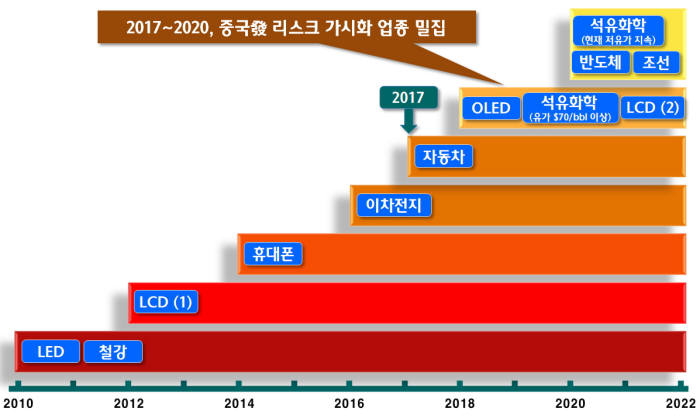

연구소는 2017년 자동차를 시작으로 2018년 OLED를 포함한 디스플레이, 2020년 반도체, 석유화학, 조선 등 한국 주력 산업 대부분이 연쇄적인 중국발(發) 불황기에 직면해 있다고 진단했다.

이주완 연구위원은 “LED, 철강, LCD, 휴대폰, 이차전지 등은 이미 중국의 경쟁력 강화로 장기불황을 겪고 있고, 앞으로 자동차, OLED, 반도체, 석유화학, 조선 등도 이들 산업과 유사한 처지에 놓이게 될 우려가 높다”고 주장했다.

또한 “과거 중국의 위협은 양적 확장에 따른 공급과잉 유발이 대부분이었는데 이젠 양적, 질적 성장을 포함하고 있어 이전보다 리스크의 질(質)이 더욱 안 좋다”고 전했다.

연구소 분석에 따르면 2018년 하반기부터 중국 기업들의 LCD, OLED, NAND, DRAM 공장들이 순차적으로 완공되기 시작하는데 생산규모가 결코 무시할 수 없는 수준이다.

현재 건설 중인 중국 LCD 공장이 모두 완공되면 증설 물량이 LG디스플레이 총 생산능력의 50%에 달하고, 내년에 완공되는 중국 반도체 공장의 생산능력은 삼성전자 총 생산능력의 20%에 육박한다.

올해 한국 경제를 이끌었던 수출과 설비투자가 내년에는 큰 기여를 할 수 없다고 진단했다. 올해 수출의 경우 2015~2016년 2년간 부진에 따른 기저효과를 배제할 경우 2014년 실적을 소폭 상회하는 수준에 불과하고, 이마저도 반도체, 원유, 금속 등 가격효과를 제거하면 미미한 수준이다.

생산능력, 가동률, 출하, 재고 등 생산의 실질적인 요소들은 여전히 부진한 상황에서 기저효과마저 소멸해 내년 수출은 급격히 둔화될 수 밖에 없다는 분석이다.

설비투자 역시 규모로는 거의 올해 수준을 유지하겠지만 기저효과로 인해 증가율은 매우 낮거나 마이너스로 전환될 것으로 전망했다.

한편 IT산업 경기 사이클은 올해 4분기를 정점으로 하향 추세로 전환된다고 설명했다.

길재식 금융산업 전문기자 osolgil@etnews.com