1조4000억원에 달하는 카드포인트를 올해부터 현금처럼 자유롭게 사용할 수 있다.

또 해외에서 신용카드를 사용할 때 부담해야 하는 고객 수수료도 낮춘다.

금융감독원은 여신전문금융회사(이하 여전사) 표준약관에 소비자 권익 보호를 위한 내용을 다수 포함했다고 10일 밝혔다.

우선 쌓인 카드사 포인트를 현금처럼 쓸 수 있도록 했다. 카드사 애플리케이션(앱)을 통해 포인트를 현금으로 전환해 출금도 가능하다. 또 카드 해지시 1만 포인트 이하 자투리는 미상환 카드대금과 상계하거나 카드대금 출금 계좌로 입금되는 방식 중에서 선택할 수 있다.

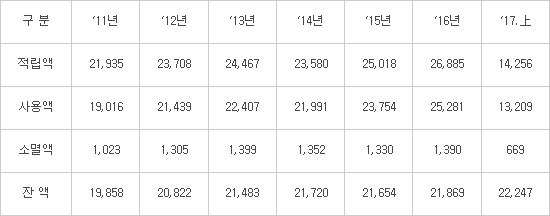

올해 상반기 기준 카드포인트 적립액은 1조4000억원을 넘어섰다. 금융당국이 지난해 상반기 카드포인트 사용 촉진을 위해 포인트 사용비율 제한을 폐지했지만, 포인트를 마땅히 쓸 수 있는 곳이 없는 상황이었다.

이 때문에 매년 쌓이는 카드 포인트 잔액만 2조원에 달했다.

포인트가 적립된 지 5년을 넘기거나 탈회·해지 등으로 사라진 포인트도 2011년 1023억원에서 2016년 1390억원, 지난해 상반기 669억원으로 증가했다.

카드사의 불합리한 해외서비스 수수료 체계도 전면 손질한다.

현재 국내 신용카드사는 해외 카드 이용액에 비자(VISA) 등 국제 브랜드사 수수료 1%가량을 포함해 약 0.2% 수준의 해외 서비스 수수료를 부과한다.

2016년 기준 8개 전업카드사의 해외 카드결제 건수는 1억3000만건, 금액은 13조1000억원에 달한다. 대부분 국제브랜드 로열티를 반영해 수수료를 부과했다.

금감원은 앞으로 국제 브랜드 수수료를 제외한 순수 카드 이용액을 기준으로 해외 서비스 수수료를 산정하도록 표준약관에 못박기로 했다. 또 홈페이지, 개별 상품 안내장을 통해 해외 카드 이용에 따른 수수료 부과체계를 상세히 설명하도록 했다.

카드 분실·도난에 따른 부정 사용 발생 시, 책임을 카드사가 지도록 하는 방안도 추진된다.

그간 카드 위변조 등으로 인해 발생하는 부정사용 과실을 소비자에게 전가하는 불합리한 관행이 있었다. 이를 차단하기 위해 신용카드 표준약관상 고의·중과실 사유를 합리적으로 개선키로 했다.

소비자의 알권리 강화를 위해 카드 부가서비스 전월실적 안내를 강화한다.

현재 대다수 신용카드사가 각종 부가서비스 혜택을 제공하면서 전달 카드 이용 실적이 일정액 이상이어야 한다는 조건을 두고 있다. 하지만 카드 사용자가 자기 실적을 계산하기 어려워 혜택을 제대로 누리지 못하는 문제가 있었다. 이에 따라 금감원은 전달 실적을 매달 초 카드사 인터넷 홈페이지, 모바일 앱, 카드 대금 청구서 등을 통해 손쉽게 확인할 수 있도록 안내를 강화하기로 했다.

아울러 채무자의 기한 이익 상실(채무자 상환 위험이 커져 만기 전 대출을 회수하는 것) 예상 및 확정 시점에 연대 보증인과 담보 제공자에게 안내를 확대하고, 부당한 할부 거래를 없던 일로 하거나 추후 적용하지 않는 등 할부거래법상 보호를 받을 수 없는 경우 반드시 소비자에게 안내하도록 약관에 반영할 계획이다. 현행 표준 약관에 담긴 소비자의 금리 인하 요구권도 요건과 절차 등을 구체화하고, 카드 도난·분실 때 부정 사용 금액 보상액을 감액할 수 있는 소비자 고의·과실 사유도 명확히 바꿔 카드사의 자의적인 판단을 막기로 했다.

금감원은 여신금융협회 등 업계 논의를 거쳐 표준 약관을 확정하고 올해 1분기 중 제·개정을 완료할 계획이다.

<카드 포인트 현황 (자료 금융감독원/단위 억원)>

길재식 금융산업 전문기자 osolgil@etnews.com