“신용정보법 개정안에서 가명정보의 상업적 이용 범위가 어디까지인가요?”

“데이터 거래소에서 실명정보를 거래할 수 있나요?”

금융위원회는 16일 서울시 마포구 서울창업허브 대강당에서 핀테크 정책을 소개하고 업계 의견을 수렴하는 '2020 핀테크 정책설명회'를 개최했다. 이날 화두는 신용정보법 개정안 통과 이후 정책방향이었다. 이날 참석한 카드·은행 등 금융사와 핀테크기업 관계자는 빅데이터를 활용한 마이데이터 사업, 데이터 거래소, 플랫폼 매출망 금융업에 대한 질문을 쏟아냈다.

박주영 금융위 데이터정책과장은 “신용정보법 개정안 입법취지는 데이터 경제로 나아가기 위한 디지털 고속도로를 건설하는 것”이라며 “1~2월 중 신용정보법 개정 내용 설명회, 전문가 및 업계 의견수렴 간담회를 개최하고 3월 중 구체적 시행 방안을 발표할 예정”이라고 말했다.

신용정보법 개정안 핵심은 개인을 알아볼 수 없도록 조치된 '가명정보' 개념이 도입된 것이다. 고객 동의 없이도 가명정보를 상업적 목적으로 활용이 가능해지면서 금융권에서는 이를 활용한 마이데이터 사업에 뛰어들기 위해 분주한 상황이다.

마이데이터 사업은 흩어진 개인의 금융정보를 통합해 일괄조회·관리·활용할 수 있도록 하는 것이 골자다. 여러 고객 금융정보를 보유한 금융사들이 주목하는 부문이다.

마이데이터 사업자는 법에 명시된 고유업무(본인 신용정보 통합조회)와 부수·겸영업무(정보계좌 서비스, 투자자문업)가 가능하다. 금융위는 심사 후 허가하는 방식으로 진입규제를 설계했다. 진입규제 방식은 최소 자본금 5억원, 배상책임 보험가입 의무, 금융기관 50% 출자의무 배제, 신용정보 관리·정보유출 방지 물적요건, 신용정보 관리·보호인 등이다.

마이데이터 사업자 선정에 관한 질문에 박 과장은 “허가하는 업체수를 정하지 않았다”면서 “모든 업체에 열려있고 다만 한꺼번에 허가하기엔 물리적 어려움이 있어서 순차적으로 허가할 것”이라고 답했다.

올해 핀테크 스케일업 추진전략도 발표됐다. 우선 금융위는 핀테크 기업에 한시적으로 규제를 완화해주는 금융규제 샌드박스를 추진하면서, 실제 문제가 되는 법·규제를 푸는데 역량을 집중할 예정이다.

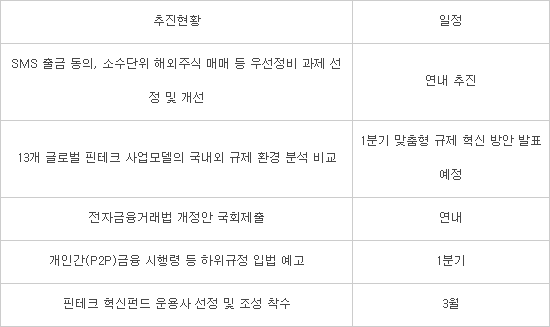

송현도 금융위원회 금융혁신과장은 “문자메시지(SMS) 출금동의, 소수단위 해외주식 매매 등 우선 정비과제 5건을 선정해 연내 개선을 추진할 것”이라며 “13개 글로벌 유니콘 핀테크 사업모델을 국내 규제환경과 비교한 맞춤형 규제혁신 방안을 1분기 내 발표하겠다”고 전했다.

또 디지털 지급결제 및 금융보안 종합 발전방안을 내달 발표하고 전자금융거래법 개정안도 연내 국회에 제출할 예정이다.

이한진 금융위 전자금융과장은 “간편결제 업체에 소액 후불결제 기능을 허용하는 방안을 검토중”이라며 “획일적으로 규제했던 금융보안과 관련해 탄력적으로 책임을 강화하는 전자금융거래법 개정을 고민할 내용”이라고 밝혔다.

[표] 2020년 핀테크 스케일업 추진전략 일정

김지혜기자 jihye@etnews.com