#대형 완성차업체에 부품을 공급하는 1차 협력사인 A사. A사는 자재 구매 후 설계, 개발을 거쳐 양산에 들어간 후 부품 원가분석을 실시했다. 원가 비중이 너무 높아 수익이 거의 남지 않는 것으로 파악됐다. 은행 대출 등 금융비용을 고려하면 오히려 손실이 발생될 상황이다. 원가를 줄이기 위해 설계부터 양산까지 이미 고정된 프로세스를 변경하는 것도 쉽지 않다. 완성차 경쟁이 가열돼 부품 가격을 높일 수도 없는 노릇이다.

최근 글로벌 경쟁이 치열해지는 완성품 제조업체는 물론이고 부품 협력업체까지도 원가관리가 기업경영의 주요 화두로 떠올랐다. 그동안 양산 후 원가를 분석하는 것이 일반적이었다면 이제는 사전에 원가목표를 수립해 단계별로 관리를 하는 형태로 변화하고 있다. 공급망관리(SCM) 체계가 잘 갖춰진 완성차와 전자업체 등을 중심으로 목표원가관리시스템을 구축, 정보통신기술(ICT) 기반 원가관리에 나서고 있다.

◇기획·설계·개발부터 목표원가 적용해야

고객과 시장의 외부 환경을 반영하지 못한 채 생산에 초점을 둔 전통적인 원가관리 기법은 수익 확보에 어려움이 있다. 엔화 약세를 발판으로 한 일본기업 약진, 값싼 노동력으로 무장한 중국기업의 추격, 제조시설을 자국 내로 옮기려는 미국기업 등의 움직임이 활발한 가운데 과거 원가관리 방법은 기업경영을 어렵게 할 수도 있다.

대안으로 제시된 것이 목표원가 관리 제도다. 고객과 시장 요구에 부응하는 가격경쟁력 창출도 목적이지만 전략적 손익 목표를 위한 것이기도 하다. 제품 양산 이전 단계인 기획·설계·개발부터 단계별로 원가 목표를 부여해 관리하는 것이 핵심이다.

제품 원가는 양산 이전 단계에서 70~80% 결정된다. 제품 시장성과 품질도 대부분 이 시점에 확보된다. 목표원가 관리가 기획~개발 단계에 집중되는 것도 이러한 이유에서다. 양산 후 제품 사양과 프로세스를 변경하면 기업은 막대한 비용과 시간을 낭비하게 된다.

목표원가 달성을 위해 기획·설계·개발 단계에서 제품 원가를 구성하는 재료비·고정비·인건비·연구개발비 등의 추정원가와 목표원가 차이를 파악해야 한다. 분석 자료를 기반으로 영업·연구개발(R&D)·설계·생산·구매 등 유관부서와 협업해야 한다. 경영진의 공감대도 필요하다.

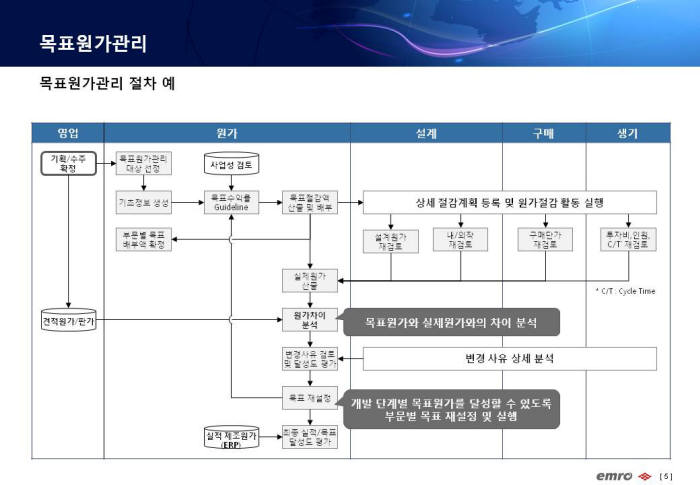

◇복잡한 원가정보, 정보시스템으로 관리

목표원가 관리는 원가정보가 복잡하고 가변적인 부분이 많아 수작업으로 처리하기는 한계가 있다. 수백~수천개의 부품을 사용해야 하는 완성품업체는 엑셀 등 수작업으로 목표원가 관리를 한다는 것은 불가능하다. 가변적인 원가정보를 즉시 반영하고 신속한 의사결정을 위해 목표원가관리시스템 구축이 필요하다.

김은태 엠로 컨설팅사업본부 전무는 “시스템으로 양산 전 단계부터 변동 요인을 반영, 부품별 원가계산과 비교분석할 수 있다”며 “부서별로 양산 전 목표원가를 달성해 수익을 높일 수 있도록 지원한다”고 말했다.

목표원가관리시스템은 현대자동차가 완성차 생산에 적극 도입한다. 현대차에 부품을 공급하는 1차 협력업체도 목표원가관리시스템을 구축했다. 삼성전자와 LG전자도 휴대폰 생산에 목표원가관리시스템을 적용했다. 그러나 국내에서는 아직 목표원가관리시스템 도입이 초기 단계다.

향후 건설·조선·중공업 등 대표적 수주산업에도 목표원가관리시스템 구축이 활발할 전망이다. 건설 업계 관계자는 “최근 수주 가격이 낮아지고 있어 원가관리가 더욱 절실해 졌다”며 “정보시스템 기반 목표원가 관리 도입을 검토하고 있다”고 전했다.

신혜권기자 hkshin@etnews.com