관련 통계자료 다운로드 글로벌 서비스기업 진출 현황해외 핀테크 시장 대응 현황

관련 통계자료 다운로드 글로벌 서비스기업 진출 현황해외 핀테크 시장 대응 현황

대한민국 금융이 성장하느냐, 정체하느냐의 갈림길에 섰다. 새로운 IT융합 모바일 금융서비스가 쓰나미처럼 밀려오면서 규제의 늪에 갇힌 대한민국 금융 민낯이 그대로 드러나고 있다. 창구에 앉아서 돈을 벌던 금융사는 이제 IT로 중무장한 외산 핀테크 기업에 밀려 절체절명의 위기에 직면했다.

그렇다고 세계적 흐름을 거스를 수 있는 힘도 무기도 없다. 이제 새로운 플랫폼으로 중무장한 구글, 아마존, 애플, 알리페이, 텐센트 등에 어떻게 대응해야 할지 결론을 낼 때다.

◇글로벌 시장은 이미 움직이고 있다

모바일 기반의 새로운 금융 환경이 열리면서 IT가 결합된 신개념 융합 금융서비스가 ‘핀테크’라는 영역으로 재정의되고 있다.

기초금융을 시작으로 모바일 대출, 투자, 자산관리, 크라우드 펀딩, 증권, 보험 등 업무 영역이 모바일과 결합되고 있는 것이다. 글로벌 핀테크 시장은 비금융 IT업체들이 주도하고 있다. 기존 금융사 업무영역의 상당부분에 빠르게 침투하면서 경쟁력을 확장하고 있다.

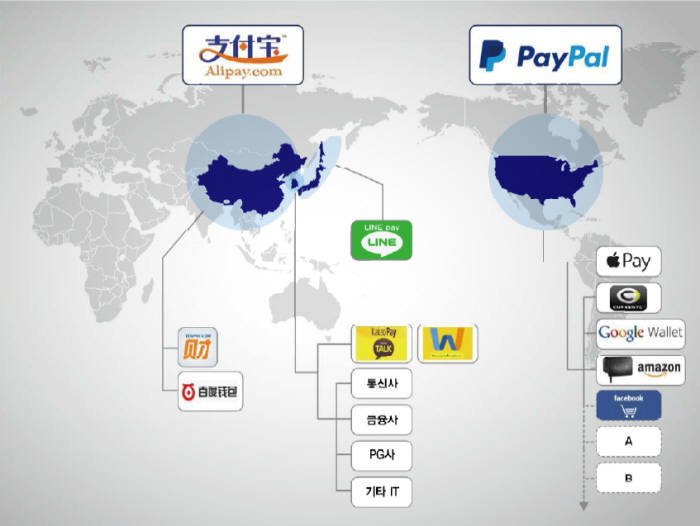

미국은 2002년부터 이베이에 인수된 페이팔이 모바일 금융시장의 핵으로 등장했다.

미국의 주요 IT기업들 대부분 최근 3~4년 전부터 핀테크 대열에 합류하며 시장 장악에 나서고 있다. 구글도 2011년 전자지급 서비스 ‘구글월렛’을 출시한데 이어 2013년 이메일 기반의 송금서비스를 추가했다.

애플은 2012년 전자지급 서비스 ‘패스북’을 출시한데 이어 올해 애플페이를 선보였고, 이에 앞서 아마존은 전자결제 서비스 ‘아마존페이먼트’, 전자지갑 서비스 ‘아마존월렛’을 출시했다. 페이스북은 지난 4월 아일랜드 중앙은행에 전자화폐 발급업자로 등록해 유럽 전자결제 시장 진출을 선언했다. 모바일 SNS을 기반으로 새로운 금융서비스를 선보였다.

페이스북이 지난 9월 페이팔의 전 CEO인 데이비드 마커스를 영입한 것은 모바일결제 사업 진출을 위한 포석으로 관측되고 있다.

◇금융시장에 부는 중국 토네이도, 한국 금융시장 강타

미국과 함께 중국이 엄청난 자본과 인수합병(M&A)으로 스마트금융 시장의 포문을 열고 있다.

2003년 알리바바닷컴의 전자상거래 결제 시스템으로 출발한 알리페이가 중국 제3자 결제시장의 48%, 모바일결제 시장의 69%를 장악하고 있는 가운데 텐센트, 바이두 등 중국의 대표 IT기업들도 최근 핀테크 시장에 속속 출사표를 던졌다.

알리바바는 2003년 10월 지급결제 알리페이 출시, 2011년 소액대출 알리파이낸스 출시에 이어 2013년 4월 모바일 신용카드 출시, 2013년 6월 모바일·온라인 MMF 위어바오를 출시했다. 알리페이는 설립 10년만인 2013년 이용자수 8억2000만명을 확보했으며 지난 1년 간 결제액은 650조원으로서 세계 1위를 차지했다. 위어바오는 출시 1년만인 2014년 6월 가입자 8000만명, 수탁금 98조400억원을 달성했는데 이는 수탁금 기준으로 중국 1위, 세계 4위 규모에 달한다.

텐센트는 2013년 8월 모바일 메신저 위챗에 텐페이를 연동했고 2014년 5월에는 위챗에 쇼핑서비스 ‘웨이신샤오덴’을 론칭하는 등 위챗의 이용자 트래픽을 활용하면서 약점인 커머스 부문을 강화하는 전략을 펼치고 있다. 최근에는 하나금융그룹과 제휴를 추진 중이어서 한국 시장 진입도 머지않았다.

◇스마트금융 시장, IT기업 약진 속 ‘혼전’

모바일 기반 IT 업체들이 스마트금융시장에서 두각을 나타내는 것은 모바일 이용자 트래픽을 확보하고 있기 때문이다. 전통 금융사가 보유하지 못한 모바일 기반 플랫폼과 유저를 끌어들일 수 있기 때문에 PC웹보다도 접근성, 활동성, 편리성 등 이용자 접점면에서 훨씬 강하다고 할 수 있다. 또 모바일, 클라우드, 빅데이터 등 다양한 IT를 활용한 금융서비스의 질 제고도 IT 업체들의 강점이다. 알리바바는 타오바오에서 거래하는 40만명의 사업자에게 소액대출 사업을 하고 있는데 대출심사 시 빅데이터를 활용해 부실사고 위험을 줄이고 있다. 즉 타오바오 내 거래량, 재구매율, 만족도, 판매자·구매자간 대화내용, 구매후기, SNS·포털 등의 데이터를 분석해 대출신청자의 대출상환 능력 및 의지를 정량 도출하고 적격여부를 판단한다.

알리바바의 중소기업 대출부실률은 1% 미만으로, 중국 은행권 평균인 2%보다 훨씬 낮다. 이 밖에 이용 절차축소 및 이용자들 사이의 복잡한 절차 단축에 따른 간편함, 이용시간 단축, 수수료 인하 등도 IT업체들의 강점이다. 전통 금융시장 외에도 수백조원의 황금시장으로 불리는 m 커머스 입지도 위태롭다.

IT 기반의 OTT(Over The Top) 플레이어 등장으로 m커머스 사업은 국지적인 폐쇄형 서비스에서 ‘크로스 보더(Cross Border·국제결제사업)’ 서비스로 한 단계 진화할 것으로 보인다.

특히 온라인과 오프라인 결제가 융합되는 O2O(온라인이나 모바일에서 대금 결제를 한 후, 오프라인 매장에서 물건을 받는 소비 형태)가 급속히 확산되면서, 국경에 상관없이 소비자를 자신의 진영으로 끌어들이기 위한 마케팅과 인수합병(M&A), 가맹점 결제 수단이 속속 등장하고 있다.

이는 머지 않아 한국 국민들도 국내 쇼핑몰이 아닌 중국이 타오바오에 접속해 알리페이로 결제한 후 무료로 배송받는 시대가 도래하는 것을 의미한다. 이들 IT기업에 맞설수 있는 체력을 보강하거나 기존 고객을 유입할 수 있는 플랫폼을 만드는 것이 시급하다.

길재식기자 osolgil@etnews.com