“한국은 빅데이터 금광인데 제대로 캐내지 못하는 것 같아 아쉽다.”

지난해 10월 한국에서 열린 ‘2015 빅데이터 포럼’에서 세계 3대 애널리스트로 꼽히는 톰 데이븐포트 밥슨칼리지 교수가 한 말이다.

한국이 빅데이터 금광으로 불리는 데에는 80%가 넘는 스마트폰 보급률, 지불결제 중 절반 이상이 신용카드를 사용하고 있기 때문이다. 국민 정보 80%가 데이터로 축적되는 것을 의미한다. UN전자정부 평가에서도 3년 연속 1위를 차지하는 대한민국은 한 마디로 IT인프라 강국이다. 하지만 개인정보보호법 규제와 소극적인 투자로 여전히 빅데이터 산업 후진국이다.

이런 한국이 핀테크 산업 부흥을 계기로 빅데이터에 조금씩 눈을 뜨기 시작했다. 가장 먼저 지불결제 산업을 움켜쥐려는 금융사가 움직인다.

◇핀테크 산업 부흥에 빅데이터 사업 재조명

최근 국내외 금융사는 빅데이터 활용 영역을 마케팅, 리스크 관리, 보안, 신용평가 등 금융업 전 부문으로 확대한다. 지불결제 정보를 가장 많이 보유한 카드사는 빅데이터 기반 CLO 서비스를 마케팅에 적극 활용한다. 은행·보험사도 리스크 관리, 보안 등 영역에서 빅데이터를 접목하기 시작했다.

핀테크 기업과 인터넷전문은행도 빅데이터로 고객 행동분석, 비금융 거래정보 분석, 온라인평판 조회, 인성테스트 등 개인 신용평가 모델을 개발했다.

빅데이터를 활용한 다양한 시도는 해외 금융사가 앞서 시작했다. 위치기반서비스, 소셜네트워크서비스(SNS)와 결합한 상품으로 차별화를 꾀하고 이를 통해 축적한 빅데이터를 마케팅에 적극 활용하는 선순환구조를 만들었다.

비자(VISA)는 결제장소, 시간, 구입품목 등을 실시간 파악하고 고객 구매이력 및 성향을 감안해 인근 매장 할인쿠폰을 발송하는 RTM(Real Time Messaging) 서비스를 제공한다.

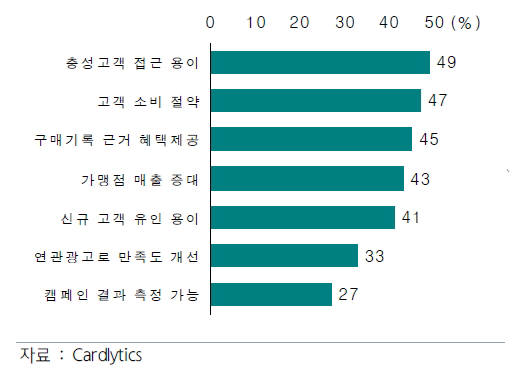

아멕스(AMEX)도 제휴 SNS 고객 계정을 자사 카드와 연동해 고객이 상품을 구매할 때 SNS로 할인해주는 ‘AMEX Sync’ 상품을 출시했다. 고객 거래 성향을 파악하는데 도움이 되는 대량 정보를 마케팅에 활용한다. 실제 아멕스는 2010년부터 CLO 서비스를 제공해 3년 동안 마케팅 비용을 7700만달러 절감했다.

한국도 빅데이터를 접목한 마케팅 기법에 적극적이다. 신한카드는 2200만 고객 카드 사용실적을 토대로 고객별 소비패턴과 선호 트렌드를 분석, 남녀 각각 9개 고객군을 추출한 후 고객 유형에 최적화한 코드 나인 카드 시리즈를 출시했다.

삼성카드도 고객 카드 거래실적을 분석해 앞으로 자주 이용할 것으로 예상되는 가맹점 혜택을 미리 고객에게 제안한다. 고객이 별도 쿠폰이나 할인권을 제시하지 않아도 결제만 하면 자동으로 혜택을 적용받을 수 있는 링크(LINK) 서비스다.

JP모건은 미승인거래 등 직원 비리에 따른 손실 방지를 위해 직원 인터넷 사용데이터와 SNS 공개 데이터를 분석하는 등 내부보안 업무에 빅데이터를 활용했다.

AIG는 운전자 연령, 성별, 사고이력뿐 아니라 운전지역, 습관, 운전시간 등을 활용한 빅데이터 분석모델을 적용해 손해율을 낮추는 등 리스크 관리활동 강화에 빅데이터를 접목했다.

◇성공사례 나오기 위해선 수십 개 규제부터 완화해야

금융사가 빅데이터를 접목하는 시도가 있지만 아직 규제 틀을 넘지 못했다.

국민은 보이스피싱과 대규모 고객정보 유출 등을 경험했기 때문에 개인정보가 시중에 유통되는 것을 극도로 꺼린다. 개인정보보호와 관련된 규제만 20개가 넘는 등 국내 금융사가 빅데이터 분석을 시작하기 어려운 것이 현실이다.

부처 간 혼선도 국내 빅데이터 산업을 움츠러들게 하는 요인이다. 지난해 금융위원회는 관련법을 정비하고 비식별화 지침 마련 등 조치로 금융사가 개인신용정보를 유통할 수 있도록 하겠다고 밝혔다. 하지만 금융감독원은 카드업계에 빅데이터 활용 중단을 지시하는 등 엇박자를 냈다. 빅데이터 활용을 위해 인재를 영입하고 인프라에 투자한 국내 금융사는 어느 장단에 박자를 맞춰야 할지 난감하다.

다행히 최근 핀테크 산업 부흥으로 빅데이터 규제를 완화하려는 움직임이 잇따르고 있다. 이 추세에 맞춰 금융사는 빅데이터를 제대로 활용할 준비를 해야 한다. 빅데이터 활용이 단순하게 금융상품을 개발하고 마케팅에 활용하는 수준에 그쳐서는 안된다.

◇개인정보 사후동의제 수면위로

또 한 가지 고려해야 할 것은 금융사가 고객 신뢰를 획득하는 과정에서 비용이 발생한다는 점이다. 비용 발생은 분명한데 데이터 분석으로 기대되는 수익이 그보다 작다면 기업 차원에서 데이터 분석을 비즈니스에 활용하기 힘들다. 금융사 부담을 줄이려면 규제 완화가 우선돼야 한다. 최근 금융당국은 개인정보 비식별화 지침을 마련해 금융사 빅데이터 활용을 적극 지원하고 있다.

완벽한 비식별화 조치는 사실상 불가능하다는 것이 많은 전문가 의견이다. 비식별화된 개인정보를 가공하는 과정에서 식별 가능한 데이터로 전환될 수 있다는 것이다. 이 경우 가공된 데이터를 마케팅에 활용하기 위해 고객 사전동의를 받아야 한다. 금융위원회는 비식별화된 데이터를 활용하다가 발생한 사고는 사후 규제를 적용하겠다고 했지만 완벽한 비식별화 조치가 불가능하다는 점에서 아쉬움이 있다. 이런 점에서 개인정보 활용에 따른 현행 사전동의제를 사후 동의제로 전환해야 한다는 의견이 있다.

아울러 경영진 의사결정 과정에 데이터 분석으로 얻은 인사이트를 적극 활용하려는 공감대가 형성돼야 한다. 이를 위해 최고경영자가 앞장서서 빅데이터 활용을 지원해야 한다.

길재식기자 osolgil@etnews.com