대규모 환매중단 사태를 촉발한 라임자산운용 펀드 규모가 총 1조6679억원 규모로 집계됐다. 4개 모(母)펀드와 이에 편입한 자(子)펀드 173개가 환매중단 사태를 맞았고 173개 자펀드 판매사는 총 19개 은행·증권사에 달했다. 금융당국은 뒤늦게 부실 사모펀드 운용사 퇴출을 담은 제도 개선방안을 내놨다.

라임자산운용은 지난 14일 환매를 중단한 플루토 FI D-1호 등 2개 모펀드와 자펀드 손실률을 공개했다. 자펀드의 경우 총수익스와프(TRS)를 사용한 29개 펀드 중 3개는 전액손실이 예상된다. TRS를 사용하지 않은 16개 자펀드 중에서는 '플루토 1Y'가 최소 -46%에서 최대 -48%로 손실률이 가장 높을 전망이다.

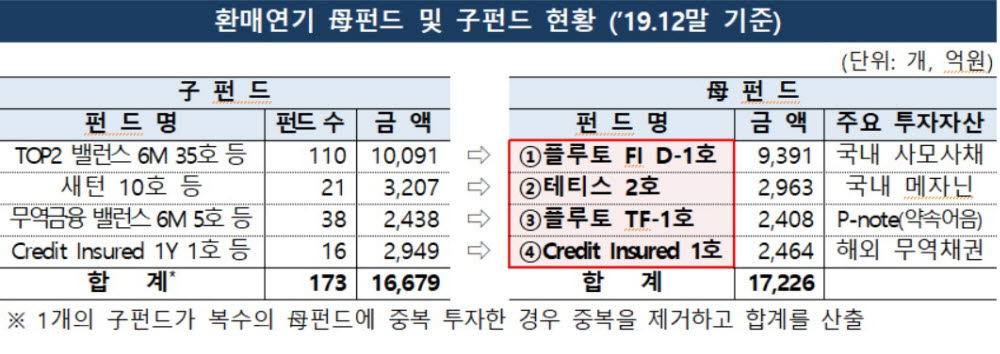

◇19개 은행·증권서 1조7200억원 펀드 환매 연기

금감원이 파악한 라임의 환매연기 펀드 규모는 지난해 말 기준으로 4개 모펀드와 173개 자펀드다. 모-자형 펀드는 다수 자펀드가 투자자에게 모은 자금을 모펀드에 집중하고 모펀드가 실제 투자대상자산을 취득·운용하는 형태다.

173개 자펀드를 가장 많이 판매한 곳은 금액 기준으로 우리은행(3577억원), 신한금융투자(3248억원), 신한은행(2769억원), 대신증권(1076억원), 메리츠종금증권(949억원), 신영증권(890억원), KEB하나은행(871억원) 순으로 나타났다.

자펀드에는 개인과 법인이 고루 투자했다. 개인계좌 4035개 9943억원, 법인계좌 581개 6736억원 규모다. 개인 판매액 상위 3개사는 우리은행(2531억원), 신한은행(1679억원), 신한금투(1202억원)이다. 법인 판매액 3위 3개사는 신한금투(2046억원), 신한은행(1072억원), 우리은행(1046억원)으로 집계됐다.

금감원은 중간검사 결과 라임자산운용이 고위험 상품을 설계·운용하면서도 유동성 위험을 고려하지 않고 과도하게 수익을 추구하는 비정상 구조로 펀드를 설계해 유동성 위험을 야기했다고 봤다.

특히 여러 건의 불건전 영업행위도 포착했다.

펀드 손실을 회피하기 위해 신용등급과 담보가 없는 법인의 사모사채에 투자하고 해당 법인은 이 자금을 다른 펀드의 부실 전환사채(CB)를 액면가에 매수하는 방식을 사용했다. 특정 펀드에 손해를 끼치면서 다른 펀드 이익을 도모하는 것이 금지돼 있으나 이를 어긴 것이다.

라임 일부 임직원은 업무 과정에서 특정 코스닥법인 CB에 우회 투자할 목적으로 다른 운용사 OEM 펀드에 간접 가입함으로써 해당 CB를 저가 매수해 수백억원대 부당이득도 챙겼다.

이 같은 불건전 판매 결과, 라임이 판매한 4개 모펀드 자산 중 '플루토 FI D-1호'는 4606억원, '테티스 2호'는 1655억원(집합투자재산평가위원회 반영 기준으로 재평가)으로 각각 주저앉았다. 당초 각 펀드 자산은 9391억원, 2963억원인데 각각 50%, 44% 수준으로 줄어든 셈이다.

◇뒤늦은 대책...비유동성자산 비중 50% 넘으면 개방형 펀드 금지

금융위는 52개 자산운용사의 22조7000억원 규모 1786개 펀드를 점검한 결과, 라임같은 불건전 운용사례나 위험 투자구조를 갖고 있지는 않았다고 발표했다. 다만 투자자 보호가 일부 미비해 자산운용사, 판매사, 수탁기관, PBS 증권사 투자자에 걸쳐 보완이 필요하다고 봤다.

이에 따라 자산운용사가 유동성이나 레버리지 위험 등을 관리할 수 있는 위험관리 체계를 구축하도록 이를 집합투자규약에 반영할 방침이다. 펀드간 부실이 전이되지 않도록 방지 방안도 마련할 예정이다.

비유동성 자산 투자비중이 50% 이상이면 수시로 환매 가능한 개방형 펀드로 설정하지 못하는 규제도 도입한다. 복잡한 모-자-손 구조 등 복층 투자구조 펀드에는 유동성 규제를 도입한다. 개방형 펀드에 폐쇄형 펀드가 편입할 때 이를 비유동성 자산으로 분류하고 유동성 규제를 도입하는 방식이다.

레버리지 목적으로 장외파생계약(TRS·총수익스와프) 계약을 할 때는 거래 상대방을 전담중개계약을 맺은 PBS로 제한한다. 또 TRS 계약 레버리지를 사모펀드 레버리지 한도인 400%에 명확히 반영되도록 한다.

부실 사모 운용사는 기존에 '등록취소'에 그쳤으나 새롭게 '등록말소' 제도를 도입해 적극 퇴출할 방침이다. 검사나 제재심 등 절차를 거칠 경우 1년 이상 소요됐으나 앞으로는 패스트트랙으로 금융위에 상정해 기간을 1~2개월로 단축한다.

배옥진기자 withok@etnews.com