#직장인 A씨(34, 남)는 변액보험 계약 유지를 놓고 고민이 크다. 주식시장이 좋지 않으면서 가입한 변액보험 원금을 보장받지 못할 수 있다는 우려 때문이다. 특히 최근 경기불황에 코로나19 여파까지 겹치면서 이 같은 걱정도 커지고 있다.

최근 주식시장이 급락과 반등을 거듭하면서 변액보험 계약자 걱정도 심화하고 있다. 보험회사 투자 성패 여부가 향후 받을 보험금 규모에 직접 영향을 미치는 변액보험의 구조적인 이유 때문이다. 전문가들은 단기 목적으로 변액보험에 가입한 경우 손실 우려가 커 계약유지 여부를 검토할 필요가 있다는 조언이다.

16일 업계에 따르면 세계보건기구(WHO)가 최근 코로나19를 팬데믹(세계적 대유행)으로 선언하면서 전 세계 주식시장이 요동치고 있다.

앞서 한국거래소는 지난 13일 코스닥시장 급락으로 매매거래를 일시 중단하는 1단계 서킷브레이커를 발동했다. 코스피도 다르지 않다. 같은 날 유가증권시장의 프로그램 매도호가 효력을 일시 정지하는 사이드카가 발동됐다.

증시가 폭락하면서 국내 보험사 변액보험 자산에도 상당한 악영향을 미치고 있다. 변액보험은 계약자가 낸 보험료 일부를 주식이나 채권에 투자하고 그 운용 성과에 따라 수익을 배분받는 채권형 보험이기 때문이다.

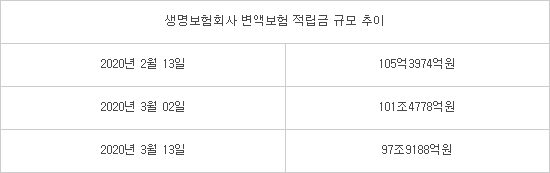

생명보험협회에 따르면 지난달 13일 105조3974억원이던 생명보험회사 변액보험 적립금 규모는 3월 2일 101조4778억원, 지난 13일 기준 97조9188억원으로 급락했다. 한 달 사이에 7조5000억원가량 적립금이 증발된 것이다.

변액보험 계약자 대부분은 노후자금을 마련하기 위해 해당 상품에 가입한다. 보험연구원이 발표한 자료를 보면 위험에 대비하기 위한 사망보장보험이나 질병보장보험과는 달리 변액보험의 경우 노후자금 마련이 45.3%로 가장 큰 비중을 차지한다.

이 때문에 변액보험 자산은 소비자 불안으로 이어지고 있다. 변액보험은 보험료를 펀드에 투자하고, 펀드 운용 실적에 따라 수익률이 결정되기 때문에 투자한 펀드 수익률이 마이너스라면 원금손실을 볼 수 있기 때문이다.

전문가들은 장기 목적이 아닐 경우 변액보험에 가입하지 말라고 조언한다.

10년 이상 유지하면 예금자보호제도에 따라 원금 보장을 물론 비과세 요건 충족 시 이자소득세를 감면받을 수 있지만, 단기 해지 시에는 환급금이 원금(납입한 보험료의 총액)에 크게 미치지 못할 수 있기 때문이다.

조영현 보험연구원 동향분석실장은 “변액보험의 경우 10년 이상 유지할 경우 납입원금을 보장받고, 이자소득세 등을 감면받을 수 있다”면서 “하지만 10년을 채우지 못하면 현재와 같이 주식시장이 좋지 않은 상황에 더 큰 손실을 볼 수 있다”고 말했다.

때문에 단기 목적으로 변액보험에 가입했다면 계약 유지를 재검토할 필요가 있다고 조언한다.

조연행 금융소비자연맹 회장은 “변액보험의 경우 최저보장제도가 있는 만큼 저축이 아닌 목적에 맞게 가입했다면 주식 시장 변동 가능성을 고려해 유지하는 것이 좋다”면서 “다만 10년 이상 유지할 계획이 없는 단기 가입자라면 납입원금도 보장받지 못하고, 비과세 혜택도 없어 향후 더 큰 손실 가능성이 있어 해지 등을 고려할 필요가 있다”고 조언했다.

<표>생명보험회사 변액보험 적립금 규모 현황

<자료=생명보험협회>

박윤호기자 yuno@etnews.com