새해부터 인터넷전문은행 간 '테크핀' 경쟁이 본격화한다. 카카오뱅크(카뱅)는 출범 2년 만에 흑자 전환, 경쟁력을 인정받았다. 이 기세를 이어 새해에는 성공적 기업공개(IPO)까지 전력 질주하겠다는 포부다. 지난해 영업을 재개한 케이뱅크(케뱅)도 새해를 '본격 성장의 원년'으로 정하고 맞불을 놓았다.

3일 업계에 따르면 카뱅은 새해 목표를 '카뱅퍼스트'로 내걸었다. 고객이 금융을 필요로 할 때 가장 먼저 카뱅을 떠올리게 하는 것이 카뱅퍼스트다. 이용자들이 가장 선호하는 금융 애플리케이션(앱)으로 전통의 금융사와 초격차를 벌이겠다는 목표를 수립했다.

우선 중·저신용자에 대한 대출 확대다. 중·저신용자와의 접점을 확보해 충성 고객층을 넓히고, 수익도 늘려 두 마리 토끼를 잡겠다는 의지다. 중·저신용자 대상 대출 활성화는 인터넷은행의 정책적 설립 목적이기도 하다. 카뱅은 고신용자 대출 비중을 높이고 중·저신용자 대출은 외면했다는 금융위원회와 국회의 지적을 받아 왔다.

카뱅 관계자는 “현재 사잇돌대출과 민간중금리 대출 외에 중·저신용자를 포용할 수 있는 추가 상품 라인업과 서비스를 개발하고 있다”면서 “올해 관련 상품과 서비스를 출시할 예정”이라고 말했다.

지금까지 축적한 데이터와 통신데이터 등 비금융 정보, 기계학습 기법 등을 활용해 중신용 및 신 파일러(금융이력부족고객)에 대한 신용평가 체계도 고도화한다.

올해 중금리 대출 공급액도 지난해보다 늘린다는 계획이다. 지난해 카뱅은 중금리 대출에 1조2600억원(2020년 11월 말 기준)을 공급했다. 관련 상품과 서비스도 확대한다.

카뱅은 올해 개인사업자 대상 대출(기업대출)을 처음 선보인다. 서류 없이 디지털 시스템으로 신속하고 정확한 보증심사를 통해 전자서명 방식으로 비대면 보증서와 대출 약정서를 체결하는 스마트 보증을 적용한다.

금융플랫폼 강화 전략도 수립했다. 증권계좌 개설, 신용카드 모집 대행, 제2금융권 제휴사 연계대출 서비스를 출시했다. 꾸준한 성장세다. 카뱅은 기존 서비스를 개선, 고객 혜택을 확대하고 추가 서비스도 준비하고 있다고 밝혔다.

이달 카뱅은 금융위의 2차 마이데이터 사업자 신청에 참여할 예정이다. 카카오 계열사와 사업적 연결, 데이터 분석 등을 통한 시너지 확대를 꾀한다는 전략이다.

또 이달부터 IPO 절차에 착수한다. 카뱅은 “국내 4대 금융지주에 눌려 저평가되지 않도록 국내외의 좋은 평판 등 기업 가치를 올리기 위해 노력하고 있다”고 밝혔다.

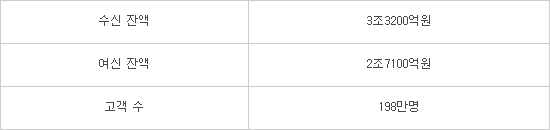

케뱅도 올해를 본격 성장 원년으로 삼았다. 지난해 케뱅은 자본 부족으로 개점 휴업 상태에 빠졌다가 7월 1년여 만에 신용대출 판매를 재개하며 부활의 신호탄을 쐈다. 본격 영업에 나선 케뱅 가입자는 최근 200만명을 기록했다. 지난해 11월 말 기준 수신 잔액은 3조3200억원, 여신 잔액은 2조7100억원을 각각 기록했다.

케뱅은 대출 영업을 재개한 이후 공격적으로 대출 자산을 늘리고 있다.

특히 카뱅이 아직 시도하지 못한 비대면 아파트 담보대출 시장에 진출, 유의미한 성과를 거두며 자신감을 회복했다. 이 상품은 100% 비대면으로 아파트 담보 대출을 받을 수 있는 시스템을 갖췄다. 누적 취급액은 현재 2000억원을 넘어섰다.

케뱅 관계자는 “성장 궤도에 진입해 본격 성장을 이루는 해로 만드는 것이 새해 목표”라고 밝혔다.

케뱅이 가장 중점을 두는 사안은 카뱅과 마찬가지로 중금리대출 확대다. 기존 제1금융권을 이용하지 못한 신 파일러 발굴에 집중할 계획이다. 주부, 대학생, 사회초년생, 영세상인 등이 대상이다.

이를 위해 KT가 보유한 통신 데이터 등 비금융 정보를 활용한 신용평가모형(CSS)을 고도화할 방침이다. 케뱅은 통신정보 적용 후 지금까지 연체율 0.1%포인트(P) 감소, 변별력 8% 상승으로 우량고객 추가 발굴이 가능했다.

케뱅에 따르면 중금리대출을 받은 고객 가운데 고금리 제2금융권 대출금 상환 규모는 약 800억원, 금융소비자는 연간 120억원 이자 절감 효과가 있다.

증권가에선 케뱅에 대한 장밋빛 전망을 내놨다.

케이프투자증권은 “인터넷은행은 한계비용이 전통 모델보다 낮고 추가 투입돼야 하는 물리적인 비용이 거의 없기 때문에 수익 성장에 따라 평균비용 절감에서 탁월한 효과를 발휘할 수 있다”면서 “케뱅이 현재보다 자본 규모가 4000억~5000억원 늘면 흑자 전환이 가능할 것”이라고 전망했다. 현재 케뱅 총 자본금은 9000억원이다.

<표> 2020년 11월 말 기준 카카오뱅크 중금리 대출(사잇돌대출+민간중금리 대출) 공급 현황

<표> 케이뱅크 2020년 11월 말 기준 여·수신 잔액 및 고객수

김지혜기자 jihye@etnews.com