스마트폰 배터리 충전 상태, 메시지 수신 대비 발신 비율, 애플리케이션(앱) 업데이트 주기 등 대출 심사자의 '디지털 족적'으로 성실도를 평가하는 대안 신용평가 도입 움직임이 일고 있다. 전통 금융권이 활용하는 금융 거래 실적 방식에서 탈피해 웹이나 모바일 행동 등 비정형 데이터 분석을 통해 채무자 신용도를 재평가하려는 움직임이다.

22일 업계에 따르면 핀테크 스타트업 크레파스솔루션(대표 김민정)은 스마트폰 사용의 주기 패턴 분석을 통해 개인 신용을 평가하는 대안 시스템을 최근 도입했다. 기존 금융정보 위주의 신용평가가 같은 채무자 그룹 내에서 리스크를 정밀하게 구분하지 못한다는 점에 착안했다.

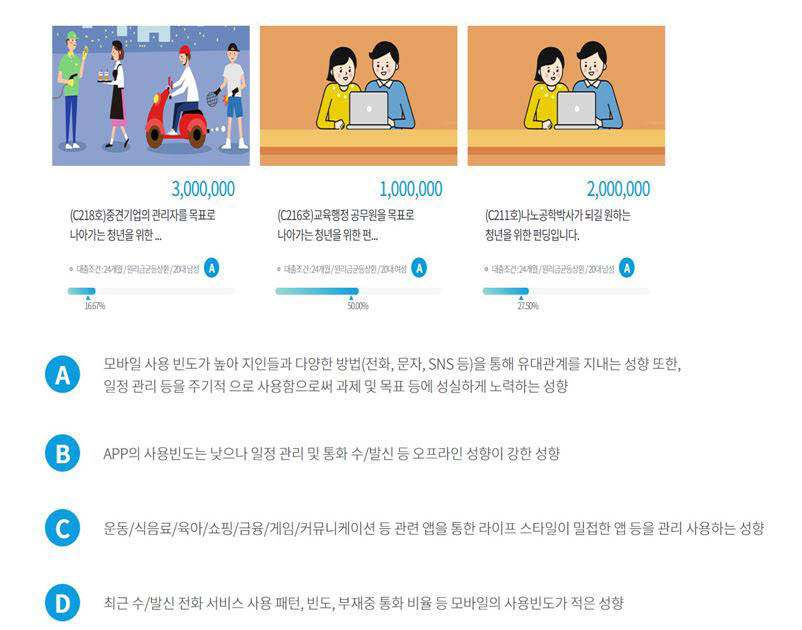

인공지능(AI)과 기계학습을 통해 도출된 대안신용등급은 기존 신용등급, 부채 상환, 부채상환계획 정보를 포함해 크레파스솔루션이 운영하는 개인간거래(P2P) 대출 플랫폼 '청년5.5'에 투자 상품 형태로 게시된다. 시중은행 등 1금융권 대출 이용이 어려운 청년들의 참여가 늘면서 청년5.5는 이날 기준 218호까지 투자 상품이 늘었다.

'행동경제학' 기반으로 개인의 신용 등급을 도출해 보려는 시도도 있다. 할부결제 플랫폼 '소비의미학' 운영사 오프널(대표 박성훈)은 플랫폼 내 이용자 행동 패턴에서 성실도를 유추하는 모델을 연구하고 있다. 예컨대 신원 인증 과정에서 면허증 사진을 찍는 방식, 고객서비스팀을 대하는 태도, 자주 사용하는 단어 등 언어 습관에서도 기준점을 잡아 채무자 신용도를 평가할 예정이다.

박성훈 오프널 대표는 “소셜미디어 등에서 '로또'와 같은 단어를 자주 사용하는 이용자는 리스크가 높다는 가설을 세울 수 있다”면서 “차별화한 대안 평가 모델에 대한 구체화는 내부 구축이 된 상태이며, 더 많은 이용자 확보를 통해 이를 검증하려는 단계”라고 분위기를 전했다.

기업금융에서도 대안신용평가 도입이 활발하다. 스타트업 전용 법인카드 상품을 내놓은 고위드(대표 김항기)는 월간활성이용자수(MAU)·일간활성이용자수(DAU)나 실시간 금융지표(현금흐름)를 기업 신용평가에 반영, 기존 법인카드와 차별화했다.

사업 초기 스타트업 역시 사회 초년생처럼 금융거래 실적이 없어 좋은 신용평가를 받기 어렵다. 이 때문에 법인카드를 발급하려면 대표자 연대보증, 질권 설정, 연회비, 전월 실적 등 복잡한 절차가 필요했다. 고위드는 고정비·변동비 등 실시간 현금 흐름으로 스타트업 자금 현황을 반영하고, MAU와 DAU는 향후 기업이 성장성을 판단하는 지표로 활용한다. 이 신용평가모델을 기반으로 오는 4월 스타트업을 위한 대출 서비스도 시작할 계획이다.

정보기술(IT) 기반 대기업도 속속 대안신용평가시스템을 내놓고 있다. 네이버는 지난해부터 자회사 네이버파이낸셜을 통해 온라인 중소상공인(SME)을 위한 대출 상품을 선보였다. 네이버 '스마트스토어' 사업자들의 매출 흐름, 단골 고객 비중, 고객 리뷰, 반품률 등 생성되는 각종 데이터를 신용평가에 활용했다.

한국신용데이터(KCD)는 개인사업자 신용평가가 가능한 기업간거래(B2B) 데이터 상품 '캐시노트 크레딧 브릿지'를 지난해 말 출시했다. 사업자 매출관리 프로그램 캐시노트를 통해 확보한 매출 증가세, 단골 수, 단골 매출 비용 등 사업장의 실제 운영 데이터를 신용평가에 활용한 것이다.

이형두기자 dudu@etnews.com