관련 통계자료 다운로드 2022년 체크카드 발급 수

관련 통계자료 다운로드 2022년 체크카드 발급 수

카드사들의 체크카드 발급 수가 줄어들고 있다. 연회비가 거의 없는 데다가 체크카드 특성상 장기카드대출(카드론), 단기카드대출(현금서비스) 등 추가 수입을 기대할 수 없어 카드사들이 영업에 적극 나서지 않기 때문이다.

반면에 카드사를 거느린 은행은 수신상품과 다양한 연계 마케팅이 가능해 체크카드를 마케팅에 적극 활용하고 있어 대비된다.

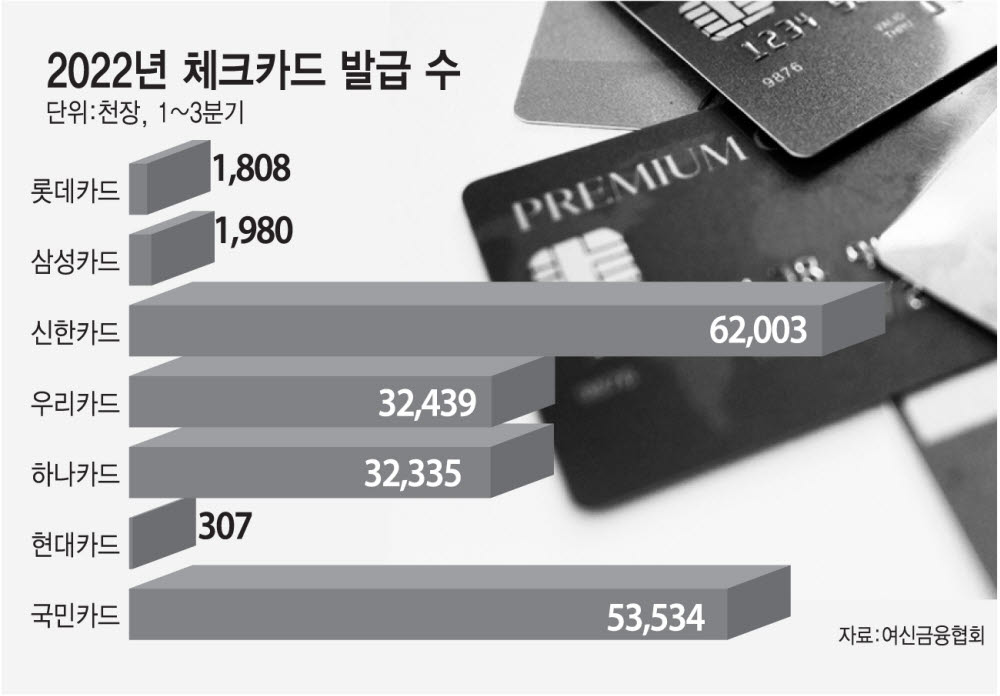

여신금융협회에 따르면 지난해 3분기 기준 비씨카드를 제외한 전업 카드사 7곳 체크카드 발급 수는 6136만4000장으로 집계됐다. 지난해 이들 전업 카드사 체크카드 발급 수 추이를 보면 1분기 6157만4000장, 2분기 6146만8000장으로 각각 집계되면서 하락세다.

체크카드는 계좌 내 잔액을 자유롭게 신용카드가맹점에서 사용할 수 있다. 소비자 입장에서는 현명한 소비 수단으로 활용되지만 발급사인 카드사에는 돈이 되지 않는다는 분위기가 팽배하다.

계좌가 없어 수신상품과 연계도 어렵고, 체크카드 특성상 카드론이나 현금서비스 등 대출을 취급할 수도 없다.

반면에 이 기간 NH농협은행을 비롯한 11개 은행 체크카드 발급 수는 증가하고 있다. 지난해 3분기 이들 11개 은행 체크카드 발급 수는 4408만7000장으로 집계돼 전분기 4393만7000장보다 15만장이 증가했다. 1분기(4375만9000장)와 비교하면 32만8000장이 늘었다.

은행의 경우 수신상품과 연계해 우대금리를 제공하는 등 연계 마케팅이 가능하기 때문이다. 일례로 전북은행의 'JB카드 재테크적금'은 기본 금리에 자사 카드를 발급해 일정 수준을 사용하면 우대금리를 제공하는 방식이다.

금융권 관계자는 “카드사 입장에서는 체크카드를 운용해 얻을 수 있는 수익이 거의 없다”면서 “다만 은행의 경우 수신상품과 연계한 마케팅을 통해 고객을 유입할 수 있다는 점에서 적극 체크카드 판매를 한 결과”라고 설명했다.

전문가들은 간편결제 급성장도 카드사 체크카드 성장을 가로막는 요인으로 지적한다. 체크카드에 대한 요구가 여전하지만, 미리 충전한 선불금으로 결제하거나 계좌와 연동하는 간편결제 방식이 이를 대체했다는 설명이다. 한국은행에 따르면 지난해 상반기 중 미리 충전한 선불금 등 형태 선불전자지급 서비스 이용실적(일평균)은 2648만건, 8017억원으로 집계돼 전기 대비 각각 4.4%, 13.5% 증가했다.

윤종문 여신금융연구소 연구위원은 “카드사 체크카드 감소는 미리 돈을 충전하거나 계좌와 연동한 간편결제가 활성화되면서 기존 체크카드를 이용했던 수요들이 빠진 영향”이라면서 “간편결제가 최근 온라인에 이어 오프라인까지 영역을 확대하면서 이런 추세도 더 가팔라지고 있다”고 설명했다.

박윤호기자 yuno@etnews.com