관련 통계자료 다운로드 저축은행 오프라인 점포 수 현황

관련 통계자료 다운로드 저축은행 오프라인 점포 수 현황

작년에 문 닫은 저축은행 영업소가 18곳으로 나타난 반면 신규로 개설된 곳은 전무한 것으로 나타났다. 업황이 악화로 신규 영업 확장이 제한적인 상황이 지속돼 서민금융으로서 역할이 위축될 수 있다는 우려가 제기된다.

3일 저축은행중앙회에 따르면 작년 한해 폐쇄된 저축은행 영업소가 18곳을 기록했다. 구체적으로는 저축은행 지점 13곳과 출장소 5곳이 문을 닫았다.

같은 기간 새로 개설된 영업소는 없었다. 특히 작년엔 SBI, OK, JT, JT친애, 상상인, NH저축은행 등 대형·금융지주계 저축은행들까지 영업소를 폐쇄한 것으로 확인된다.

업계는 부동산PF 등 부실자산 확대로 저축은행 실적이 악화되면서, 임대료와 유지비 등 고정비용 지출이 큰 영업소가 줄어들고 있는 것으로 해석한다.

작년 3분기 기준 전체 저축은행에서 고정이하로 분류된 여신은 총 10조8518억원으로 전년 동기(6조9291억원) 대비 50% 이상 확대된 상태다. 고정이하여신은 고정, 회수의문, 추정손실 등으로 평가된 부실여신을 말한다.

아울러 금융권 디지털 전환으로 비대면 거래가 늘어나면서, 저축은행 업계가 비용 절감을 위해 오프라인 영업채널을 줄이고 있다.

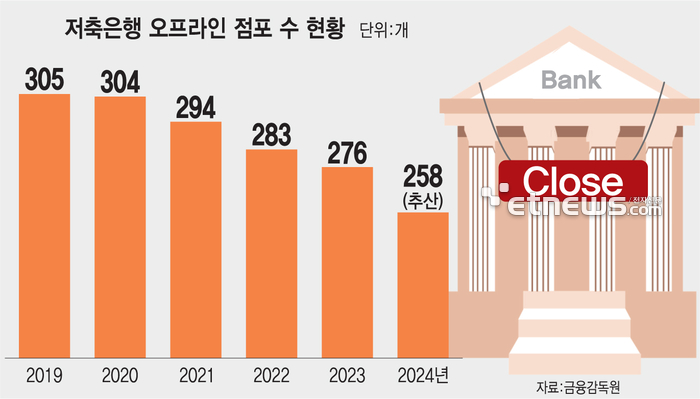

금융감독원 통계에 따르면 국내 79개 저축은행 점포수는 지난 2015년(326개)까지 지속 증가세를 보이다가 2016년부터 감소세로 접어들었다. △2019년 305개 △2020년 304개 △2021년 294개 △2022년 283개 △2023년 276개에 이어 작년말엔 250개 수준까지 감소했을 것으로 추산된다.

저축은행들이 고정비용을 줄이며 실적을 방어하고 있지만 서민금융기관 본연의 역할이 위축될 수 있다는 우려도 나온다. 저축은행은 서민과 중소기업 금융편의를 위해 설립된 금융기관으로, 지역 내 금융 공급을 위해 의무대출 규제를 적용받고 있다.

대면영업 대비 가성비가 좋은 비대면 위주 영업이 이뤄지게 되면 수도권 외 지역 취약계층에겐 금융 이용의 기회가 줄어들 가능성이 높다는 지적이다. 더욱이 최근엔 금감원이 저축은행 등 2금융권에 부실 대응을 위한 추가 충당금 적립을 요구하면서 비용 절감에 대한 압박이 가중되고 있다.

한 저축은행 관계자는 “지방 어르신들은 온라인보다 오프라인 영업점이 친숙한 것이 사실”이라면서도 “다만 최근 건전성 관리에 더해 비용을 줄여야 하는 저축은행 입장들이 대면 영업소를 축소하고 있는 것으로 보인다”고 말했다.

한편 저축은행중앙회는 지난 2023년 저축은행 영업소 폐쇄 관련 가이드라인을 정비했다. 기존엔 폐쇄시 1개월 전에 사전신고와 계획서를 제출해야 했으나, 현재는 사전신고 기간이 2개월 이전으로 늘었다. 폐쇄 관련 상세한 사유를 명시한 검토서도 중앙회에 제출해야 한다. 영업점 폐쇄 절차가 복잡해졌음에도 문을 닫는 영업소가 늘고 있다는 의미다.

박진혁 기자 spark@etnews.com