관련 통계자료 다운로드 9개 카드사 카드론 잔액 추이

관련 통계자료 다운로드 9개 카드사 카드론 잔액 추이

카드론 잔액 규모가 석달 연속 쪼그라들면서 카드사 연말 수익성 관리에 비상이 걸렸다. 소비쿠폰 지급으로 신판액이 '반짝' 증가했지만, 본업을 대신해 수익성을 방어해주던 카드론 이자 수익이 크게 줄어들면서 3분기 실적 발표 이전부터 위기감이 커지고 있다.

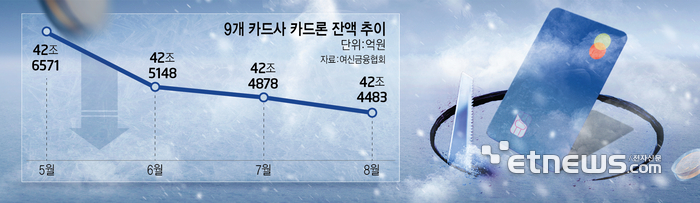

9일 여신금융협회에 따르면 9개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·KB국민·NH농협카드) 8월말 기준 카드론 잔액은 42조4483억원으로 3개월째 감소세를 이어가고 있다. 카드론 잔액 감소세가 시작된 지난 5월 이후 총 2087억원이 줄었다.

카드업계 안팎에서는 9월 카드론 잔액 감소세 역시 더 하면 더 했지 결코 덜하진 않을 것이란 목소리가 벌써부터 나온다. 지난 3개월간 감소한 카드론 잔액 2087억원을 단순히 카드론 평균금리인 14.10%만 두고 계산해도 연간 기준 약 300억원에 이르는 이자 수익이 줄어드는 셈이다.

카드업계 관계자는 “수익성 악화가 워낙 계속되고 있는 만큼 일부 카드사 차원에서 카드론을 다시 확대하려는 기미가 보이고 있지만, 정부의 강력한 대출 규제 영향으로 그마저도 쉽지 않은 상황”이라면서 “3분기 실적 역시 좋지 않을 것으로 예상하고 있다”고 말했다.

카드론 수익 감소가 3분기 실적에 특히 뼈아픈 이유는 본업 경쟁력이 약화되면서 발생한 기형적 수익 구조 때문이다. 카드사 본업인 신용판매 부문은 계속된 가맹점 수수료 인하로 사실상 '남는 게 없는 장사'가 된 지 오래다. 소비쿠폰 지급에 따른 '반짝' 내수 활황도 이미 악화될대로 악화된 카드사 실적에 큰 보탬이 되지 못했을 것으로 보고 있다.

쌓여가는 연체율도 부담이다. 올해 상반기 말 기준 8개 전업 카드사의 1개월 이상 연체율은 1.76%로 2014년 3분기(1.83%) 이후 약 11년 만에 최고 수준까지 치솟았다. 고금리 기조와 경기 둔화가 장기화되면서 취약 차주들의 상환 능력이 한계에 다다른 결과다.

이처럼 회수하지 못하는 부실 채권이 늘어나면서 카드사들은 당장 순이익에서 떼어내 대손충당금을 더 쌓아야 하는 압박에 직면했다. 올 상반기 주요 카드사들의 순이익이 전년 동기 대비 18% 이상 급감한 배경에도 수조원대에 달하는 대손비용 증가가 직접적 원인으로 작용했다.

상황이 이렇다 보니 카드업계에서는 더 이상 기존의 사업 구조로는 생존이 불가능하다는 위기감이 최고조에 달했다. 카드업계에서는 주 수익원을 통제하면서 새로운 활로를 열어주지 않는 것은 모순적인 정책이라는 불만이 터져 나온다. 지급결제 전용계좌, 방대한 결제 데이터를 활용한 데이터 사업 규제 완화 등 신사업 기회를 모색할 수 있는 계기가 시급하다는 분위기다.

카드업계 관계자는 “3분기 실적 발표 이후 연말에 들어서면서 실적 방어를 위해서라도 고위험 상품 취급을 늘릴 가능성이 크다”면서 “업권의 자생력을 확보할 수 있도록 지급결제업 전반에 대한 재검토가 필요한 시점”이라고 전했다.

류근일 기자 ryuryu@etnews.com