금융거래 고객의 90%가 더 이상 오프라인 영업창구를 찾지 않는다. 스마트폰과 PC만으로 자금이체, 결제, 대출 및 상환 등 모든 금융거래가 가능한 ‘스마트금융3.0 시대’가 됐다. 선택이 아닌 필수, 금융산업의 최대 격전지로 부상한 스마트금융 분야를 이끄는 리더들을 만나 미래 준비 전략을 들어본다.

![[스마트금융, 퍼스트무버]<1>시석중 IBK기업은행 부행장 "스마트금융 인력·조직 새판 짜겠다"](https://img.etnews.com/news/article/2014/06/05/article_05174404692537.gif)

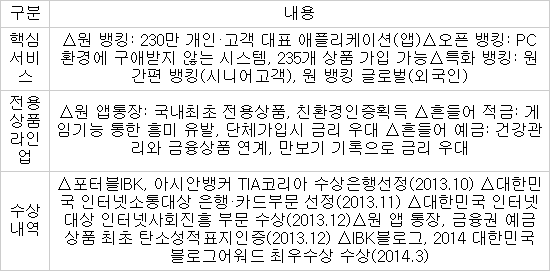

“기업은행의 스마트금융 대표상품 ‘원 뱅킹’은 지난 한 해동안 100만 고객 순증을 달성했습니다. 원 뱅킹 애플리케이션(앱)은 약 340만명이 가입해 경쟁은행보다 높은 성과를 거뒀습니다. 올해는 ‘내 손 안의 브랜치’를 핵심 전략으로 스마트금융 1등 은행이 되는 것이 목표입니다.”

시석중 IBK기업은행 부행장(마케팅본부장)은 스마트금융 통합 플랫폼 구축과 모바일 지급결제 서비스 강화를 모토로 조직에서부터 상품에 이르기까지 대변혁을 예고했다.

그는 “스마트금융 전략 강화에 따라 많은 앱이 개발됐지만, 따로따로 운용되다보니 상품개발은 물론, 이용 측면에서도 여러 제약이 발생했다”며 “어떤 상품을 개발하든 통합, 연계할 수 있도록 플랫폼을 설계하고 상품명도 통일할 계획”이라고 설명했다.

원 뱅킹은 이 전략의 뿌리가 되는 상품으로 향후 추가 개발할 스마트금융 상품도 이 콘셉트에 맞춰 운용할 예정이다.

기업은행은 스마트금융 전략을 고도화하기 위해 앱 개발자와 보안전문가, 플랫폼 구축 및 설계 인력을 확충하는 한편, 관련 조직도 곧 개편할 예정이다. 시 부행장은 “상품 개발에 있어 앱 개발 등이 주로 외부 아웃소싱을 통해 이뤄지다 보니 적시성(Time to Market)이 문제가 됐다”면서 “상품 모듈화 작업을 통해 모든 상품 개발이 2주안으로 개발, 완료될 수 있도록 시스템을 전면 개편하고 인력을 보강하겠다”고 덧붙였다.

또 그는 “스마트금융 마케팅팀을 부서로 독립, 확대시켜 비대면 채널의 마케팅 운용 능력을 배가시키겠다”고 밝혔다. 실제 영업점과 똑같은 서비스와 기능이 가능한 스마트금융 채널 고도화를 현실화하겠다는 전략이다.

태블릿 브랜치 확대도 꾀한다. 보안강화 지침에 따라 망분리 작업을 벌이다보니 현장 직원들의 애로사항이 많다. 인터넷이 가능한 공용 PC를 지점에 한두 대씩 설치했지만 고객 대응 능력이 현저히 떨어진다. 이동이 가능한 태블릿PC를 그 보완재로 쓴다는 얘기다.

시 부행장은 “태블릿 브랜치는 그간 외부 고객 대상의 영업수단이었지만, 앞으로는 영업점에서 상담기기로도 활용할 수 있을 것”이라며 “이에 맞는 별도 상담 프로그램을 개발 중에 있다”고 말했다. 오는 10월 가동 예정인 포스트 차세대 시스템과도 연동해 고객영업 주력 수단으로 활용할 계획이다.

반면 무인점포 등은 전면 재배치하거나 폐쇄를 검토 중이다. 시 부행장은 “운영 중인 2000여 무인점포에 대한 이용률 분석을 완료했다”며 “이용률이 낮은 곳은 재배치하되, 현저히 접근성이 떨어지는 기기는 폐쇄할 것”이라고 말했다. 그는 “개인고객 기반 영업이 타 은행보다 상대적으로 취약한건 사실”이라면서 “대면과 비대면 채널 연계, 상품과 서비스를 차별화하는데 집중하겠다”고 말했다.

<기업은행 스마트금융 현황 / 자료: IBK기업은행>

길재식기자 osolgil@etnews.com