79개 저축은행이 올해 안에 공동으로 오픈뱅킹 서비스를 시작한다. 금융권 공동 인프라로, 개방형 금융결제망이라는 애초의 취지에 부합하기 위해서다.

27일 업계에 따르면 저축은행중앙회와 개별 저축은행 79개사는 최근 오픈뱅킹 서비스 개시에 합의했다. 우선 중앙회 공용 전산망을 쓰는 67개 저축은행과 개별 전산망을 사용하는 12개 저축은행이 공동 오픈뱅킹에 참여하기로 했다. 중앙회는 이르면 다음 달부터 오픈뱅킹 관련 시스템 구축에 착수한다. 시스템 구축 비용은 업계가 동일한 비용을 나누고 저축은행 규모별로 차등화해 부담하기로 했다.

이보다 앞서 금융 당국은 현재 은행권에 서비스되고 있는 오픈뱅킹을 연내 저축은행과 상호금융 등 제2금융권까지 확대하기로 결정한 바 있다.

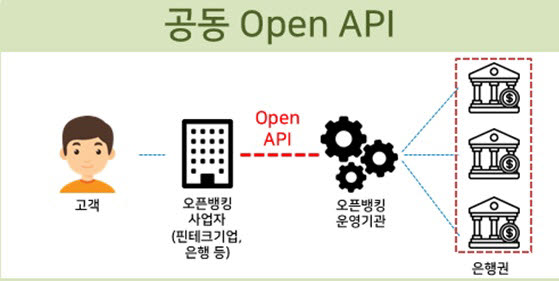

오픈뱅킹은 모든 핀테크 기업과 은행이 개별 은행과 별도의 제휴 없이 신규 서비스를 원활하게 개발할 수 있도록 조회·이체 등 핵심 금융 서비스를 표준화, 개방형 응용프로그램개발환경(API) 형태로 제공하는 공동 인프라를 말한다.

개별 전산망을 사용하거나 개별 모바일 플랫폼을 사용하는 저축은행의 경우 중앙회 오픈뱅킹 시스템 구축과 별도로 개발 작업에 착수한다. 업계는 예정된 12월에 구축을 마무리하고 이르면 연내 업계 공동으로 오픈뱅킹 서비스를 시작한다는 계획이다.

이체 수수료와 참가분담금 등 비용 논의는 8~9월 중 추가 회의를 열어 논의하는 방향으로 가닥을 잡았다.

저축은행중앙회 고위 관계자는 “오픈뱅킹의 애초 취지에 부합하기 위해 모든 저축은행이 공동 서비스를 개시하기로 합의했다”면서 “시스템 구축 비용 부담에 대한 합의는 마무리됐으며, 수수료 등 추가 비용 등은 향후 논의할 예정”이라고 말했다.

오픈뱅킹이 저축은행 등 제2금융권에 도입되면 시중은행과의 격차를 상당 부분 해소할 수 있을 것으로 업계는 판단하고 있다.

저축은행이 오픈뱅킹 도입에 나선 것은 금융 서비스 간 이용 격차를 해소하기 위함이다. 최근 모바일 플랫폼으로 저축은행 이용의 편의성이 개선됐지만 오픈뱅킹에 도입할 경우 더 많은 이용자가 편리하게 저축은행을 이용할 수 있기 때문이다. 대형 은행의 저금리 기조에 저축은행을 찾는 소비자가 늘면서 시중은행과의 격차도 상당히 따라잡을 것으로 기대하고 있다.

저축은행의 한 관계자는 “시중은행을 비롯한 모든 금융권이 오픈뱅킹 시대에 접어들면서 제2금융권도 이들과의 경쟁을 위해 오픈뱅킹 도입이 필요하다”면서 “저축은행 등 제2금융권에 오픈뱅킹이 도입되면서 이용자 편의성 개선은 물론 시중은행, 핀테크 기업과의 경쟁에도 도움이 될 것”이라고 기대했다.

박윤호기자 yuno@etnews.com