마이데이터 사업자 선정 과정에서 대주주 적격성 문제를 이유로 삼성카드, 핀크 등 신청 사업자가 제외되면서 논란이 커지고 있다. 금융 산업의 특성을 감안하더라도 은행업과 달리 마이데이터 사업 기회를 막는 법·제도의 현실화 방안이 필요하다는 목소리가 높다.

이보다 앞서 금융위원회는 삼성카드, 경남은행, 하나은행, 하나카드, 하나금융투자, 핀크 등 본인신용정보관리업(마이데이터) 허가 신청서를 낸 6개 기업에 이른바 '연좌제' 규정을 적용해 심사에서 제외했다.

8일 금융업계에 따르면 차세대 성장 엔진으로 떠오른 마이데이터 심사에서 대주주 적격성보다는 인가를 신청한 해당 기업의 요건을 더 세밀하게 점검·평가해야 한다는 목소리가 커지고 있다.

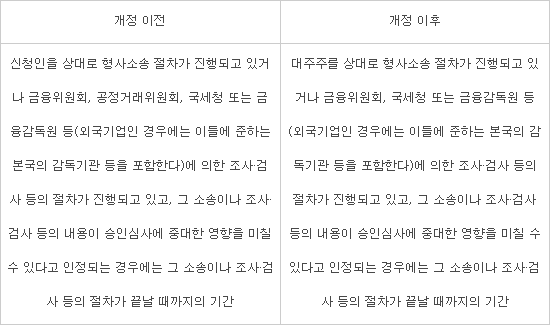

지난달 18일 금융위는 하나은행, 삼성카드 등 6개사를 마이데이터 심사에서 제외하는 결정을 내렸다. 이는 최근 개정된 신용정보업 감독 규정을 적용한 데 따른 것이다. 해당 조항은 마이데이터 사업자의 대주주가 형사소송이나 제재 절차를 밟고 있으면 그 절차가 종료될 때까지 심사에서 제외한다고 명시했다. 금융위, 국세청, 금융감독원에 의한 조사·검사 절차를 밟고 있는 곳은 마이데이터 예비허가 심사조차 받지 못한다. 개정 신용정보법은 또한 대상을 신청인에서 대주주로 바꿨다.

그러나 금융권과 핀테크업계는 이 같은 규정을 마이데이터 사업에 그대로 적용하는 것 자체가 '탁상 규정'이라고 하소연했다.

한 은행 관계자는 “신청인을 대주주로 변경한 이유는 허가 사항에 대한 심사를 규정하고 있는 자본시장법, 금융회사지배구조법 등 하위 규정을 그대로 따르다 보니 발생한 것 같다”면서 “신용정보 집중이라는 산업 환경을 고려한다면 이 같은 독소 조항 적용은 어불성설”이라고 설명했다.

심사 대상에서 제외된 한 금융사 고위 관계자도 “신용정보법 감독규정 조항의 원래 취지는 은행업의 경우 대주주의 사금고가 될 우려가 있기 때문에 적격성을 더 까다롭게 보자는 의미”라면서 “마이데이터 사업은 신용정보라는 데이터를 통해 사업이 이뤄지기 때문에 조항 자체를 적용하는 것이 의미가 없다”고 지적했다.

또 다른 금융사 관계자는 “은행업처럼 마이데이터 산업이 돈이 오가는 게 아닌데 대주주의 사금고 우려를 위해 만든 감독 규정을 그대로 적용하는 것 자체가 코미디”라면서 “그보다 앞서 금융 당국이 마이데이터를 허가제로 바꾼 상황에서 금융 당국 관할에 있는 금융사만 규제를 받는 또 하나의 기울어진 운동장이 생긴 셈”이라고 비판했다.

아버지가 한 잘못을 그 자식한테까지 그대로 적용하는 마이데이터 연좌제라고 입을 모았다.

정부는 이보다 앞서 이 같은 모순된 인가 체계를 개편하기 위해 금융투자업 인가체계 개편 방안을 발표하기도 했다. 심사에 중대 영향을 미치는 판단 기준의 모호성 때문에 발생하는 부작용을 막기 위한 방안으로 최대 심사 중단 기간을 설정하고, 중대 범죄가 아닌 경우 6개월 이내에 기소가 되지 않을 땐 심사를 재개하는 방안이 핵심이다. 이 같은 인가체계 개편 방안이 포함된 자본시장법 개정안은 현재 정무위원회에 상정돼 있다.

업계는 자본시장법 내 인가 체계 개편 방안을 마이데이터 감독 규정에도 탄력 적용, 모순된 연좌제 독소 조항을 시급히 삭제해야 한다는 입장이다.

한 금융사 관계자는 “관련 규정 개정 이전까지 스크래핑 방식 서비스 제공에 따른 행정처분 유예 등 후속 방안 말고는 마땅한 대안이 없는 상황”이라면서 “마이데이터 사업 준비를 위해 엄청난 자금과 인력, 시간을 투자한 기업이 유관 산업과 아무 관련 없는 대주주 적격성 문제로 차별받는 건 자본주의를 역행하는 졸속 규정”이라고 지적했다.

[표] 신용정보업 감독규정 제5조 제⑥항 제3호 신구비교표

길재식기자 osolgil@etnews.com