관련 통계자료 다운로드 카카오뱅크·주요 금융주 기간 수익률 비교

관련 통계자료 다운로드 카카오뱅크·주요 금융주 기간 수익률 비교

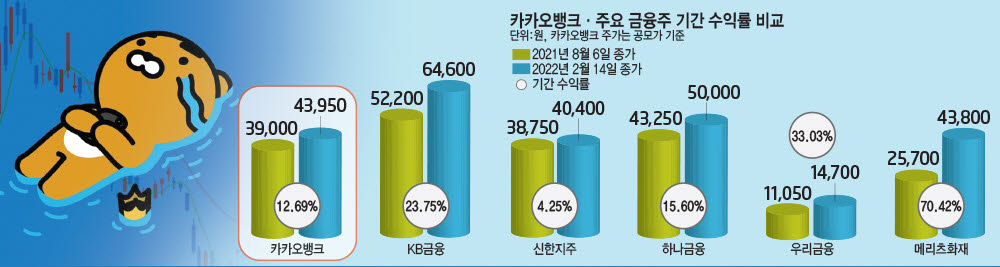

전통 금융지주 주식이 카카오뱅크(카뱅) 주가 수익률을 추월했다. 지난해 8월 6일 상장한 카뱅의 공모가 대비 현재 수익률과 같은 기간의 금융주를 매수해서 분석한 결과 전통금융사와 보험사 주가수익률이 카카오뱅크를 앞선 것으로 조사됐다. 186만건의 공모주 청약 계좌가 몰려들어 흥행에 성공했던 카뱅의 성적표치고는 초라하다는 평가다.

공모가 3만9000원에 카뱅 주식을 받아서 이달 14일까지 보유하고 있다면 기간 수익률은 12.69%다. 공모주 청약에 실패하고 상장 당일인 지난해 8월 6일 종가(6만9800원)에 매수했다면 수익률은 -37.04%로 손실을 보고 있다. 같은 기간 4대 금융(KB·신한·하나·우리금융) 중 3개사의 수익률은 카뱅을 뛰어넘었다. 대장주인 KB금융의 지난해 8월 6일 종가는 5만2200원이며, 지난 14일 종가 6만4600원으로 수익률 23.75%를 기록했다.

이 기간 우리금융 수익률은 33.03%에 달했다. 예금보험공사 지분 매각 등 완전 민영화 이슈로 주가가 크게 올랐다. 하나금융도 수익률 15.60%로 카뱅보다 높았다. 신한지주만 수익률 4.25%로 카뱅에 뒤졌다.

4대 금융지주사는 지난해 8월과 11월, 올해 1월 등 세 차례 기준금리 인상 효과를 톡톡히 봤다. 예금금리에 비해 대출금리가 빠르게 올라 예대마진이 커짐에 따라 이익을 키웠다. 4개사가 지난해 거둔 이자이익만 32조2643억원에 달했다. 2020년 28조905억원보다 14.86% 늘어난 역대 최대 규모다. 카뱅 상장일에 손해보험사 주식을 선택했어도 준수한 성적을 거뒀다. 자사주 소각 등 주주환원책을 펼친 메리츠화재의 수익률은 70.42%에 달해 카뱅을 훨씬 상회했다. 현대해상과 DB손해보험도 각각 7.12%, 9.65%의 수익률을 보였다. 삼성화재만 -2.53%였다.

업종마다 차이는 있지만 혁신금융을 기치로 내건 카뱅 수익률이 전통 금융주에 비해 떨어지는 아이러니한 상황이 발생했다. 일각에서는 혁신에 대한 막연한 기대가 과도했다는 분석이다. 상장 초기에 카카오가 대주주인 은행이라는 점에서 고평가받았다. 100% 비대면 영업으로 일반 은행과 다른 길을 걷고 있고, 코로나19 확산으로 은행업의 디지털 전환에 대한 환상이 주가를 견인했다. 상장 2주 만에 주가가 9만4400원까지 오르며 금융업 대장주로 등극하기도 했다.

하지만 수익 구조가 기존 은행과 다를 바 없다는 게 곧 드러났다. 지난해 카뱅이 거둬들인 이자이익은 6213억원인 반면에 플랫폼·수수료 사업에 따른 비이자이익은 139억원에 불과했다. 4분기 실적이 특히 부진했다. 플랫폼 부문만 보면 증권계좌 개설 29만좌로 전분기 대비 53% 감소했고, 연계 대출 취급액과 제휴 신용카드 발급도 14% 및 27% 줄었다.

카뱅은 중저신용자 대출을 늘려야 하는 과제를 안고 있다. 이 대출은 금리가 높은 대신 연체율 관리가 까다로워서 고신용자 대출 대비 수익성이 뒤따를지 미지수다. 지난해 말 신용대출 내 중저신용자 대출 비중은 14.7%였는데 올해 25%를 목표로 잡고 있다. 주요 수입원인 신용대출 성장세가 꺾일 수 있다. 김도하 한화투자증권 연구원은 “고신용 대출을 연간 5% 축소한다고 가정하면 중신용 대출이 연간 83% 성장해야 목표치를 달성할 수 있다”면서 “전체 신용대출 성장률은 연간 8% 둔화한다”고 지적했다.

김민영기자 mykim@etnews.com