관련 통계자료 다운로드 KT&G 최근 3년 주주환원 규모

관련 통계자료 다운로드 KT&G 최근 3년 주주환원 규모

KT&G가 정기주주총회를 앞두고 행동주의 펀드의 공세를 받는 가운데 KT&G의 주주환원 정책에 대한 관심이 높아지고 있다. KT&G 이사회는 배당금 5000원을 결의한 반면에 안다자산운용과 플래시라이트캐피탈(FCP)은 각각 주당 7867원, 1만원 배당을 요구한 바 있다. 이에 대해 이사회는 미래 성장잠재력을 훼손할 우려가 있는 과도한 배당금은 수용하기 어렵다는 입장이다.

15일 업계에 따르면 KT&G는 지난 10년간 배당금을 꾸준히 늘려왔다. 2013년 3200원이던 1주당 배당금은 지난해 5000원까지 늘어나 56.25% 증가한 것으로 나타났다.

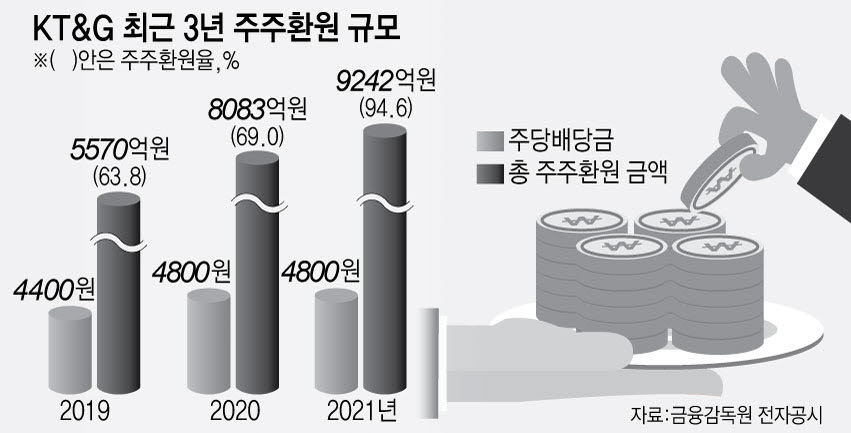

KT&G는 앞서 지난 2021년 12월 향후 3년간 2조7500억원 규모의 중장기 주주환원 정책을 발표한 바 있다. 2021년 기준 배당성향은 약 59%, 자사주 매입을 포함한 주주환원율은 약 95%에 달한다. 최근 3년간 주주환원 규모를 살펴보면 배당성향은 2019년 53.8%, 2020년 50.8%, 2021년 58.9%다. 배당총액과 자사주 매입금을 합한 총 주주환원금액은 2019년 5570억원, 2020년 8083억원, 2021년 9242억원이다. 주주환원율은 중장기 주주환원 계획 발표 전 60% 수준에서 2021년 94.6%까지 치솟았다.

당기순이익 대비 주주환원율은 2021년 기준 95%, 잉여현금흐름 대비 주주환원 비중은 약 73%다. 이는 국내 대기업이나 글로벌 동종 기업과 비교해도 현저히 높은 수준이란게 업계의 평가다. 실제 2021년 당기순익대비 주주환원율은 PMI의 경우 93%, BAT는 75%, JTI는 73% 수준이다. KT&G는 상장 이후 24기 연속 배당을 실시하고 있다.

반면에 FCP 측의 배당금 확대와 자사주 매입 요구는 연간 약 2조4000억원의 재원이 필요하다. KT&G의 지난해 당기순이익은 약 1조8억원으로 FCP 측의 제안은 당기순이익의 두 배를 웃돈다. 이는 단기차입을 고려해야 할 과도한 수준으로 회사의 재무건전성에 악영향을 미칠 가능성도 있다.

또한 미래 성장을 위한 투자여력과 자금조달 계획도 무산될 가능성이 있다. 현재 국내를 포함한 전 세계 전자담배 시장이 급속도로 커지는 추세다. KT&G 역시 해외 공장 신설과 국내 설비 증설 등 5년간 3조900억원 규모의 투자 계획을 지난 1월 밝혔다. 과도한 주주환원으로 성장을 저해할 수 있다는 지적이 나오는 배경이다.

KT&G는 올해부터 반기배당을 도입하고 하반기에는 자사주 소각 계획 등을 반영한 확대된 신(新)주주환원정책을 발표할 계획이다. KT&G 이사회는 “제안 주주 측의 주당 1만원의 배당, 즉 1조2000억원 규모의 배당과 자사주 1조2000억원 규모의 일시 추가 취득 요구는 회사의 미래 성장잠재력을 훼손시킬 우려가 있는 매우 과도한 수준”이라며 “현 주주환원 규모의 약 3배에 달하는 제안주주 측의 요구는 회사의 성장투자와 자금조달 계획 등을 고려할 때 수용하기 어렵다는 게 이사회의 결론”이라고 강조했다.

한편 KT&G 주주총회는 오는 28일 대전광역시 대덕구에 위치한 KT&G 본사 인재개발원에서 개최된다.

박효주기자 phj20@etnews.com