완성차 업계의 판매 호조로 현대모비스와 현대위아, 한온시스템, HL만도 등 자동차 부품사 빅4의 올해 1분기 실적에 파란불이 켜졌다. 글로벌 주요 시장에서 완성차 생산·판매 정상화와 전동화 부품 해외 수주 확대가 기대되면서 하반기에도 견조한 실적 개선이 이어질 전망이다.

23일 에프앤가이드 컨센서스(시장 전망치 평균)에 따르면 이달 말 1분기 실적 발표를 앞둔 부품사 빅4는 매출과 영업이익 모두 큰 폭의 성장세가 예상된다. 전기차를 비롯한 완성차 판매 호조에 따라 공급 물량이 꾸준히 늘어난 데다 환율 효과 등이 영향을 미친 것으로 분석된다.

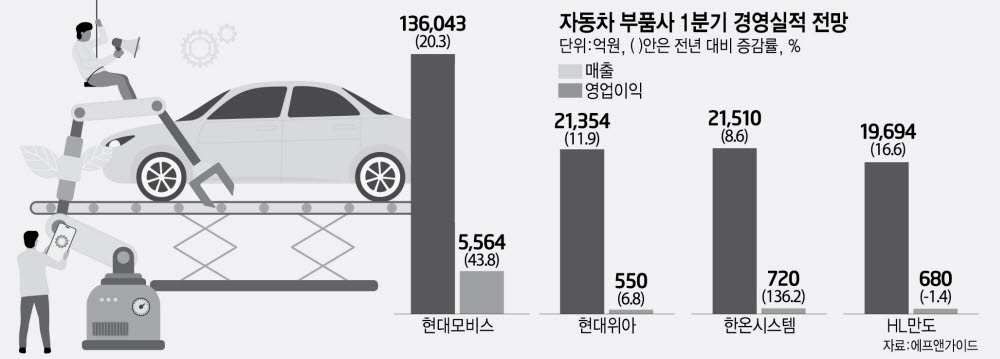

오는 26일 1분기 실적을 발표할 현대모비스 영업이익은 5564억원으로 작년 동기 대비 43.8% 증가할 것으로 보인다. 매출 전망치는 20.3% 늘어난 13조6043억원이다. 올해 연간 전망치는 매출 58조원대, 영업이익 2조5000억원대로 사상 최대 실적이 유력하다.

현대위아도 실적 개선 흐름이 뚜렷하다. 1분기 전망치는 매출이 작년 동기 대비 11.9% 증가한 2조1354억원, 영업이익은 6.8% 늘어난 550억원으로 집계됐다. 올해 연간 매출 전망치는 작년 대비 8.3% 증가한 8조8902억원으로 첫 8조원대 돌파가 점쳐진다.

금융투자업계 역시 현대차그룹 계열 부품사들의 수익성 개선을 전망했다. 신영증권은 현대모비스에 대해 “반도체 수급 개선에 따른 완성차 출고와 물류비 부담 완화가 주목된다”면서 “전동화 사업 매출은 신기록 경신이 가능할 것”이라고 밝혔다.

NH투자증권은 현대위아와 관련해 “현대차그룹 글로벌 가동률 개선에 따라 자동차 부문이 회복하고 있다”면서 “기계 부문도 성장 잠재력이 확충되고 있다”고 진단했다.

한온시스템은 1분기 영업이익 전망치가 720억원으로 작년 동기 대비 136.2% 급증할 것으로 전망됐다. 같은 기간 매출 전망치는 8.6% 성장한 2조1510억원이다. 올해 매출 전망치는 처음 9조원대(9조803억원)를 넘어서고, 영업이익은 4000억원(3994억원)에 육박해 전년 대비 55.6% 상승할 것으로 분석됐다.

HL만도는 매출이 작년 동기 대비 16.6% 증가한 1조9694억원, 영업이익은 전년 수준인 680억원이 예상된다. 연간 전망치 기준으로는 매출이 8조4196억원으로 전년 대비 12.0% 늘고, 영업이익은 3461억원으로 39.5% 증가할 것으로 보인다.

금융투자업계는 글로벌 전기차 시장 수요 증가를 주요 부품사 중장기 실적의 긍정 요소로 보고 투자 의견을 상향하고 있다. 키움증권은 “부품사 내수와 미주 수요가 견조하다”면서 “현대차그룹과 포드 등 신규 미국 전기차 생산기지 물량 대응이 기대된다”고 강조했다. KB증권 역시 “주요 전기차 고객사의 출하가 증가하고 있다”면서 “첨단운전자보조시스템(ADAS) 고객사 판매도 증가할 가능성이 매우 높다”는 점을 성장 전망 배경으로 꼽았다.

정치연기자 chiyeon@etnews.com