관련 통계자료 다운로드 OECD 주요국의 R&D 투자에 대한 실효세율

관련 통계자료 다운로드 OECD 주요국의 R&D 투자에 대한 실효세율

우리나라가 국가전략기술 제도 등을 통해 기업 연구개발(R&D) 투자에 대한 세액공제 등 조세 지원을 하고 있지만, 높은 법인세율 등으로 인해 실효세율은 OECD 평균보다 높은 것으로 나타났다.

25일 국회 예산정책처는 'R&D 조세지원 현황 및 국제비교' 보고서를 통해 민간의 R&D 투자에 대한 지원방식을 다각화해야 한다고 제언했다.

R&D는 기술 개발에 따른 파급효과가 크지만 장기간 대규모 비용이 소요되고 성공 확률이 낮아 민간 투자가 필요한 만큼 이뤄지기 어렵다. 이에 정부는 초기 투자 비용이 크고 불확실성이 높은 원천기술과 기초분야 R&D에 각종 지원을 실시한다.

특히 우리나라는 국가전략기술 제도 도입 후 R&D 조세지원 규모가 크게 증가하고 있다. 조세특례제한법상 R&D 조세지원 규모는 2020년 3조원에서 2022년 4조1000억원으로 증가한 후 2023년 5조1000억원, 2024년에는 5조3000억원 규모로 확대될 전망이다.

이는 국가전략기술 등 R&D 관련 조세지원이 확대되는 방향으로 세법개정이 이뤄지는 점에 주로 기인했다. 정부는 2021년 반도체와 이차전지, 백신에 대한 R&D 세액공제를 신설했고, 2022년에는 국가전략기술 R&D 시설투자에 대한 공제율을 1~2%P 상향했다. 올해는 디스플레이, 수소, 바이오헬스 등을 국가전략기술에 추가했다.

2011년부터 2020년까지 우리나라의 GDP 대비 기업부문 R&D 조세지원 비중은 0.16%로 프랑스, 영국, 아일랜드, 벨기에, 오스트리아에 이어 경제협력개발기구(OECD) 회원국 중 상위 6위에 해당한다. 2020년 기준으로는 0.14%로 9위였다.

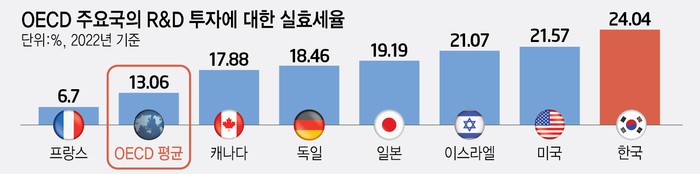

이처럼 정부의 조세지원 규모는 커지고 있지만, R&D 투자에 대한 법인의 실효세율은 2022년 기준 24.04%로 나타났다. 미국(21.57%), 이스라엘(21.07%) 등과 비슷하지만, OECD 회원국 평균인 13.06%과 비교해 10%P 이상 높은 세율이다.

이는 한국의 법인세율이 다른 국가보다 높고, 기업 규모별 공제율이 다르게 설정된 점, 감면 적용 후 최저한세 적용 등이 영향을 미친 것으로 풀이된다.

기업들의 R&D 투자 환경은 악화되고 있다. EU의 '2023 EU 산업별 R&D 투자 스코어보드' 자료에 따르면 전세계 R&D 상위 2500개 기업 중 우리나라 기업은 47개로 2021년 53개 대비 감소했다. 기업의 연구개발 투자 비중 또한 3.0%로 미국(42.1%), 독일(8.3%) 뿐 아니라 아시아권 국가인 일본(9.3%)·중국(17.8%)에 비해서도 낮은 수준이다.

태정림 예정처 추계세제분석관은 “세액공제나 소득공제 등 전통적 지원방식 뿐만 아니라 가속 감가상각, 특허에 대한 인센티브, 대규모 R&D 프로젝트에 대한 한시적 조세면제 등 지원방식 다각화를 통해 민간 R&D 촉진의 정책효과를 제고해야 한다”고 제언했다.

최다현 기자 da2109@etnews.com