생명보험업계 보장성 판매 열풍이 은행까지 불고 있다. 방카슈랑스(은행 내 보험판매) 채널서 보장성 보험 초회보험료가 통계 집계 이후 처음으로 저축성을 앞질렀다.

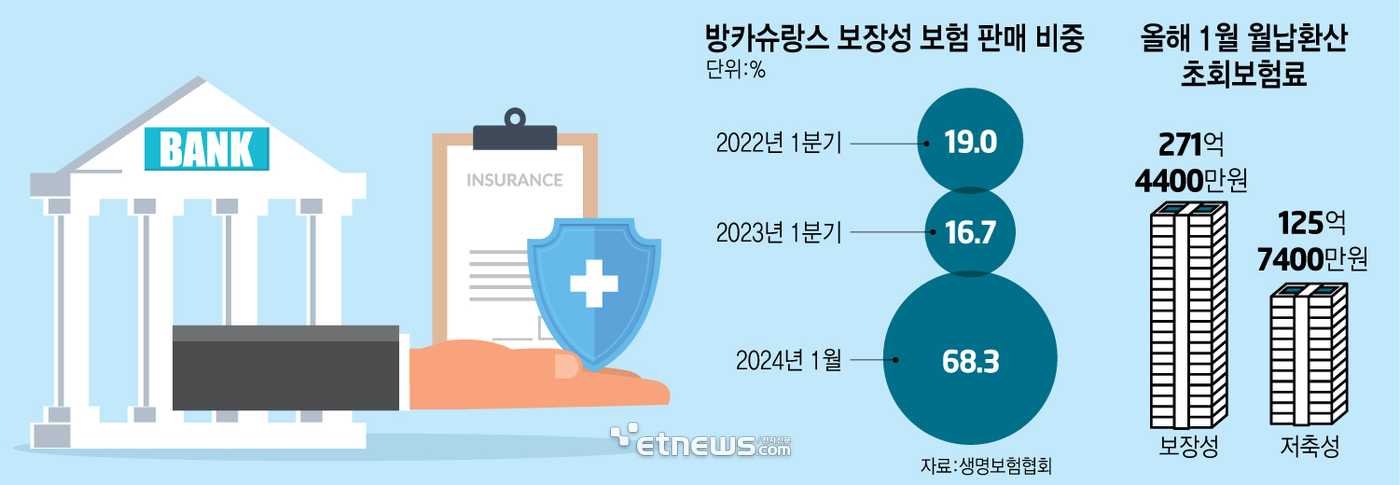

12일 생보협회에 따르면 올해 1월 기준 방카슈랑스 채널서 판매된 보장성 보험 월납환산 초회보험료는 271억4400만원으로 저축성(125억7400만원)보다 두배 이상 높았다. 월별 판매실적을 기준으로 첫 역전이다.

월납환산 초회보험료는 3개월, 6개월, 1년 등 상품마다 다른 납입 주기를 월 단위로 환산한 지표다. 일반적으로 보험사의 신규 매출을 나타내는 데 쓰인다.

업계는 매출 역전이 단기적인 현상일지라도 시사하는 바가 크다고 보고 있다. 기존에 방카슈랑스 채널은 판매되는 상품이 온전히 저축성 보험으로 여겨질 만큼 판매가 치중돼 있었다.

지난해 1분기 생보사의 방카슈랑스 채널 매출(865억400만원) 중 저축성 보험(720억7700만원)이 차지하는 비중은 83.3%에 달했다. 마찬가지로 지난 2021년(81.0%)도 저축성이 대부분이다.

생보사들이 보장성 상품에 집중하는 건 지난해 도입된 신 국제회계기준(IFRS17)의 영향으로 해석된다.

IFRS17에서 저축성 보험은 CSM(보험계약마진) 창출에 있어 보장성 대비 매우 불리하다. CSM은 IFRS17의 주요지표 중 하나로 보험사의 미래이익을 나타낸다. 보통 7~10년에 거쳐 보험사의 이익으로 상각된다.

지난해 보험연구원은 새 회계제도에서 무위험수익률을 적용할 경우 저축성 상품의 보험계약마진율이 1.2%라고 분석했다. 같은 기준으로 보장성 상품에선 종신보험이 9.7%, 건강보험은 19.1%의 마진율을 기록했다.

같은 금액의 보험을 판매해도 상품마다 마진에서 차이가 발생하다 보니, 생보사가 보장성 보험 위주의 전략을 수립할 수밖에 없다는 의미다.

실제 보험사들은 보장성 보험에 고수수료율을 제시해 은행의 판매 유인을 높이고 있다. 하나생명의 경우 현재 보장성보험에 3.58~5.68%, 변액을 제외한 저축성보험엔 0.75%~1.50% 판매수수료율을 책정한 상태다.

한 생보사 관계자는 “기존에 방카채널은 은행 창구에서 판매돼 저축성에 치중돼 있었고 보장성 상품이 원활하게 공급되지도 않았다”며 “신회계 제도에서 저축성 상품의 수익성이 떨어지다 보니 역전 현상이 발생한 것으로 보인다”고 말했다.

박진혁 기자 spark@etnews.com