국내 바이오 기업 주가가 연일 폭락을 거듭하고 있다. 코스닥150 생명기술 지수는 집계 이후 최저 수준을 찍었다. 코오롱티슈진에 이어 신라젠까지 시가총액 상위 바이오 기업이 연이어 기대에 못 미치는 결과를 내놓으며 시장 전체가 흔들린 영향이다.

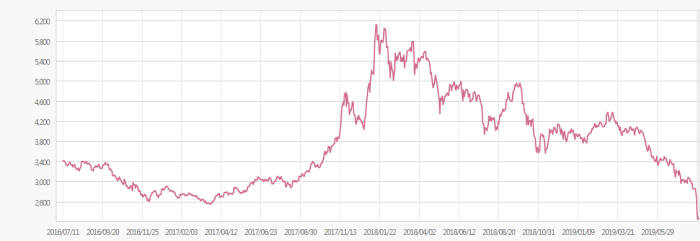

8일 한국거래소에 따르면 지난 6일 코스닥150 생명기술 지수는 2254.84포인트까지 떨어졌다. 거래소가 지수를 산출·발표하기 시작한 이후로 가장 낮은 수치를 기록했다.

거래소는 2010년 1월 4일을 1000포인트로 삼아 2016년 7월 11일부터 코스닥150 생명기술 지수를 발표하기 시작했다. 코스닥150 생명기술 지수는 셀트리온헬스케어, 헬릭스미스, 메디톡스, 휴젤, 신라젠, 제넥신 등 코스닥 시장 주요 바이오주를 대거 편입하고 있다.

6일 지수는 첫 발표 당시 지수인 3410.37보다도 33%나 낮은 수준에 머물러 있다. 바이오 업종의 상승세가 이어지던 지난해 1월 16일(6109.87)의 절반도 채 못 미치는 수준이다.

7~8일 소폭 반등했지만 여전히 지수는 3000선을 넘지 못한 채 2300선에 머물러 있다. 이날 코스피150 생명기술 지수는 전일 대비 3.96% 상승한 2360.09로 장을 마감했다.

바이오 업종 주가는 지난 3월부터 하향 곡선을 그리기 시작했다. 특히 지난달 말 들어서는 하락세가 더욱 거세다. 지난달 25일 이후에는 3000선 아래로 떨어져 반등 기회를 좀처럼 찾지 못하고 있다.

특히 지난 2일 신라젠의 임상 취소 소식은 코스닥 바이오주 하락에 기름을 부었다. 이미 코오롱티슈진, 에이치엘바이오 등 시가총액 상위 바이오주가 연이어 시장 기대를 채우지 못한 상황에서 바이오주에 대한 의구심이 더해진 까닭이다.

김형렬 교보증권 리서치센터장은 “코스닥에서 많은 비중을 차지하고 있는 바이오주 수익률 부진은 코오롱티슈진, 신라젠 등 이슈가 바이오주 성장 가치에 대한 신뢰를 무너뜨린 영향이 크다”고 말했다. 이어 “10년 전 바이오 랠리의 한 사이클이 종료된 뒤 3년간 수익률을 보면, 박스권을 형성하며 상당히 완만한 회복 시도가 있었던 것으로 나타났다”면서도 “시장 대비 상대 수익률은 부진했다는 점을 기억할 필요가 있다”고 강조했다.

실제 바이오주가 연일 최고가를 새로 쓰던 지난해 1월과 4월과 비교하면 차이는 여실히 나타났다. 지난해 1월 코스닥 시가총액 상위 10개사 가운데 7개사는 바이오 기업이었다. 코스닥 대장주인 셀트리온이 코스피로 이전한 같은 해 4월에는 휴젤과 에이치엘비가 합류해 시가총액 상위 10개 중 여덟 자리를 바이오 기업이 채웠다.

반면에 8일 현재 코스닥 시가총액 상위에 이름을 올린 바이오 기업은 셀트리온헬스케어, 헬릭스미스, 메디톡스, 휴젤 등 4개사에 불과하다.

지난해 1월까지 시가총액 3조5000억원을 넘보던 코오롱티슈진은 시가총액이 5000억원 수준으로 줄었고, 거래소 상장적격성 심사 여부를 앞두고 있다. 에이치엘비 시가총액은 임상 실패 소식이 들린 이후 3조원대에서 1조원 밑으로 내려왔다. 셀트리온제약도 1조원 남짓의 시가총액을 유지하는 데 급급하고 있는 처지다.

이처럼 코스닥 시장 전반에 바이오 업종이 약세를 보이자 벤처투자 시장에도 위기감이 감돌기 시작했다. 지난 2년 남짓 기간 동안 기술특례상장을 통한 바이오기업의 코스닥 시장 진입이 이어지면서 벤처캐피털(VC)도 덩달아 비상장 바이오기업에 대한 투자를 늘려왔기 때문이다.

실제 지난 6월 기준으로 바이오·제약 업종에 대한 VC 신규투자 규모는 5233억원에 이른다. 지난해 같은 기간(4139억원)을 크게 웃돈다. 전체 투자 가운데 차지하는 규모도 27.5%로 지난해의 25.6%를 이미 넘어섰다.

바이오 전문 투자펀드도 연일 결성되는 분위기다. 6월 신규 결성된 벤처펀드 13개 가운데 바이오 특화 펀드만도 3개에 이른다. 주요 투자목적을 바이오로 정하지 않은 나머지 10개 펀드 역시도 펀드 이름에 바이오를 내걸고 있다.

벤처투자업계 관계자는 “상장 이후 주가가 급락하는 등 이제는 바이오 시장에서 단순히 상장 직전까지 임상 성공 여부를 관리하는 방식의 투자만으로는 이제 한계에 다다랐다”면서 “코스닥 시장에 다양한 업종이 발을 들일 수 있도록 상장 관리 측면에서 관리에 나설 필요가 있다”고 조언했다.

유근일기자 ryuryu@etnews.com