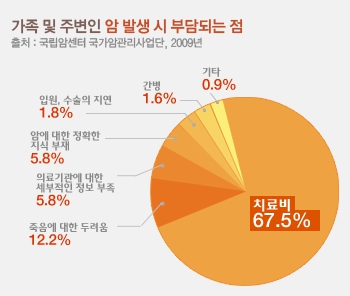

암과 함께 살아가는 암 유병자 수는 현재 110만명, 하지만 매 년 그 수는 늘어나고 있다. 예전의 암은 죽음에 대한 두려움이었지만, 의학기술의 발달로 완치율이 높아진 요즘은 치료비 부담율이 크게 자리 잡고 있다. 일부 암 환자는 치료비 부담으로 병원을 제대로 다니지 못하는 사람들도 있어 안타까움을 주고 있다.

경제적 부담까지 떠 안을 수 밖에 없는 암 치료비 대안으로 암 보험 가입에 관심이 집중되고 있다. 정부의 암 치료 비용을 지원해주고 있지만 치료기간이 길어 정부의 지원 만으로는 턱없이 부족하다.

암은 갑작스럽게 발생할 수 있기 때문에 전문가들도 암 보험 한 개 정도는 가입할 필요가 있다고 전했다. 하지만, 소비자들이 암 보험 가입시 지인의 말만 듣고 제대로 알아보지 못한 체 가입하여 실제 암에 걸렸을 때 혜택을 제대로 받지 못하는 사람들이 늘어나 피해가 잇따르고 있다..

이에 소비자가 알아야 할 암 보험 가입요령 알아보고 제대로 대비해보자.

- 갱신형과 비갱신형의 차이

보험료는 처음 가입한 금액 그대로 만기시까지 유지되는 비갱신형 암 보험과 첫 보험료는 저렴할 수 있으나, 40~50대 이후 보험료가 변동되는 갱신형 상품이 있다. 연령이 낮을 경우 비갱신형 암 보험으로 가입하는 것이 유리하며, 50대 이후, 암 발병율이 높은 연령대는 갱신형 암 보험으로 가입하는 것이 유리하다.

아울러, 암 보험은 중복보장이 가능하지만, 보험사마다 구성이 다르므로 암 보험 중복보장 여부확인을 반드시 확인해야 한다.

- 보장금액과 보장내역 확인하라.

암 진단비는 고액암과 일반암, 소액암, 남녀생식기암 등에 따라 다르게 지급되며, 상품에 따라 적용되지 않는 상품도 있다. 잘못된 식습관으로 인해 발병률이 높아진 유방암, 자궁암, 전립선암 등의 남셔생식기암은 보험사의 손해율이 높아져, 보험금이 낮거나 보장이 되지 않을 수 있기에 상품 비교시 반드시 확인하는 것이 좋다.

- 암 진단비와 보장기간 반드시 확인하라.

암 보험은 암 진단을 받았을 때 얼마의 보험 진단금을 받을 수 있는 지가 가장 중요하다. 평균수명 연장에 따라 최근 암 보험 상품중 일부는 110세까지 보장받을 수 있다. 진단비와 보장기간은 나이에 따라 제한적일 수 있기 때문에, 암 보험은 특히, 젊을수록 가입해 놓은 것이 유리하다.

가입율이 높은 상품이라 해도 성별, 가족력, 연령 등에 따라 보험설계가 달라지고, 상품에 따라 순수 보장형이나 만기 환급형이냐, 일부 적립형에 따라 보장범위 및 금액이 달라지기에 특정 보험사 보다는 손해보험과 생명보험사의 상품을 비교한 뒤 선택하는 것이 손해보지 않고 올바른 보험이 될 수 있다고 강조했다.

도움을 주는 암 보험비교추천사이트(www.cancer-bohum114.com)는 자신의 상황에 맞게 저렴하게 보험료계산 및 조절이 가능하며, 메리츠화재, 한화손해, 현대해상, 동부화재, 삼성화재, 흥국화재, 동양생명, 삼성생명, AIA생명 등 국내 보험사별 보험을 최적의 비교 가입할 수 있다. 기존 유지하고 있는 보험도 정확한 분석을 통해 보험사별 비교설계를 통해 암 보험 추천을 받고, 보험정보를 알려주면서 소비자들의 만족도를 높이고 있다.

온라인뉴스팀