오는 10월 대환대출 플랫폼 시행을 앞두고 대출금리 조회시 발생하는 수수료가 아직 미정인 상태로 남았다. 대환대출 플랫폼을 가동하면 조회건수가 폭증할 수 있어 중소형 저축은행을 중심으로 신용평가사에 지불하는 수수료를 인하해달라는 요구도 발생하는 것으로 나타났다.

25일 업계에 따르면 금융위원회가 은행·핀테크 업계와 대환대출 플랫폼을 준비 중인 가운데 핀테크 기업이 해당 시스템을 이용하는 금융사에 지불해야 할 수수료 문제가 논의되지 않은 것으로 파악됐다. 또 일부 중소형 저축은행이 대환대출 플랫폼에서 금리 조회가 폭발적으로 증가할 수 있다며 신용평가사에 지불하는 수수료 단가를 인하할 필요가 있다는 의견을 제시하고 있다.

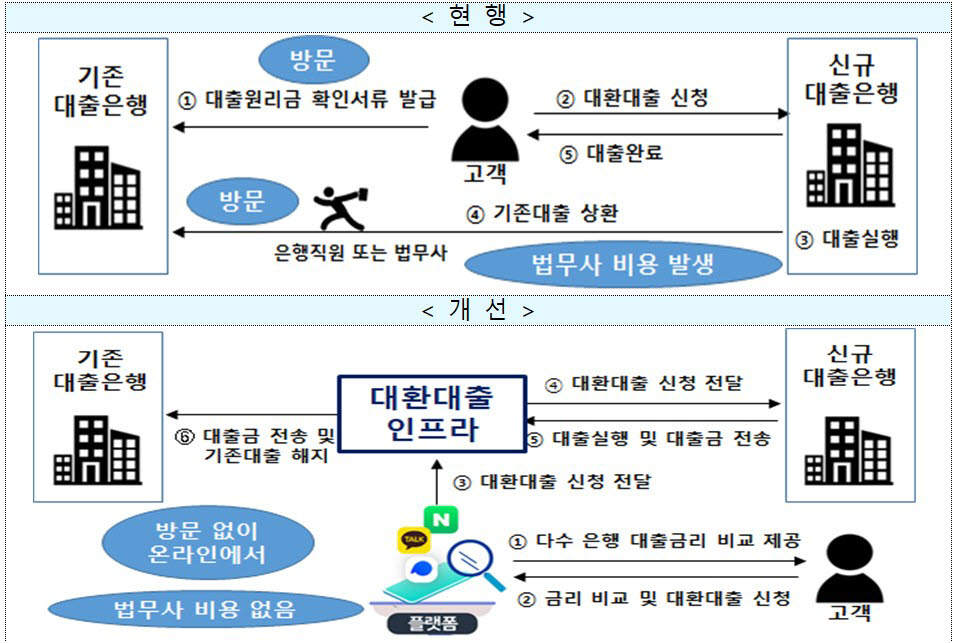

금융위가 오는 10월 시행을 목표한 대환대출 플랫폼은 금융소비자가 더 저렴한 금리의 대출상품을 쉽게 조회하고 비대면·원스톱으로 빠르게 갈아탈 수 있도록 구현한 것이다.

대환대출 플랫폼이 실제 가동에 돌입하면 세 가지 수수료가 발생한다. △대출상품을 모아서 보여주고 실제 대출까지 연결될 수 있도록 하는 핀테크 플랫폼에 은행이 지불하는 '모집중개수수료' 비중이 가장 크다. 또 △금융사가 대출 신청자의 개인신용정보 조회를 위해 신용평가사에 지불하는 수수료 △대환대출에 참여하는 핀테크 기업이 금융결제원의 대출이동시스템 망을 이용하는데 따른 통합조회수수료가 각각 발생한다.

현재 대환대출 플랫폼 모집중개수수료의 경우 각 금융사와 참여 핀테크 기업이 개별 협의해 수수료 수준을 책정하는 것으로 잠정 결론이 지어졌다. 금융당국이나 특정 금융권이 일괄적으로 수수료 범위를 규정하지 않고 개별 참가사 자율적으로 수수료를 책정하는 것이다.

핀테크가 금융사에 지불해야 할 통합조회수수료는 아직 제대로 논의가 시작되지 않았다. 참여 희망기업이 아직 12개 수준이고 참여 확정기업은 정해지지 않았다. 대출이동에 참여하는 52개 금융사가 금융결제원에 운영비를 지불하고 있는 만큼 핀테크도 비용 지불이 불가피할 것으로 보인다. 하지만 수수료 책정 기준 등에 대한 논의는 아직 없다.

일부 중소형 저축은행을 중심으로 신용평가사에 지불하는 수수료를 인하해달라는 요구도 발생한 것으로 파악된다. 대환대출 플랫폼을 정식 시행하면 더 낮은 금리로 갈아탈 수 있는지 조회하려는 수요가 급증할 수 있는데 고금리 상품을 판매하는 저축은행이 수수료 타격을 입을 수 있다고 우려하고 있다.

은행권 한 관계자는 “지금까지는 금리조회 건수와 실제 대출건수가 엇비슷한 수준인데 대환대출 플랫폼을 가동하면 이 격차가 상당히 벌어질 수 있다”며 “신용평가사와 각 금융사 간 개별 계약이므로 당국이 나서서 수수료를 일괄 낮춰주기도 어려운 상황”이라고 전했다.

배옥진기자 withok@etnews.com