관련 통계자료 다운로드 핀테크 3사 대환대출 수수료

관련 통계자료 다운로드 핀테크 3사 대환대출 수수료

금융당국이 2금융권 대환대출 중개수수료 인하에 나선다. 플랫폼을 통한 대출 갈아타기 수요가 급증하는 가운데, 은행과 2금융권이 플랫폼에 지급하는 수수료 격차가 최대 16배까지 벌어지면서, 과도한 중개수수료가 서민 이자 부담으로 전가되고 있다.

12일 금융권에 따르면 금융당국은 네이버페이·카카오페이·토스 등 핀테크 플랫폼이 중개하는 대환대출 수수료 체계를 전면 점검하고 있다. 특히 은행권 대비 저축은행과 카드, 캐피탈 등 여신전문금융회사에 적용되는 수수료율이 과도하게 높다는 점을 문제로 인식하고, 수수료 구조 개편을 준비 중인 것으로 확인됐다.

'포용금융' 기조에 맞춰 중·저신용자 등 금융 취약계층의 부담을 완화하겠다는 정책 방향도 반영된 것으로 풀이된다. 대환대출 비교추천 서비스는 여러 금융사의 대출 상품을 한 번에 비교하고 대출을 갈아탈 수 있도록 돕는다. 본래 취지는 이자 부담을 낮추는 데 있으나 금융사가 플랫폼에 지급하는 중개수수료가 결국 금리에 반영될 수밖에 없다. 중개수수료가 금리 인하 효과를 상쇄한다.

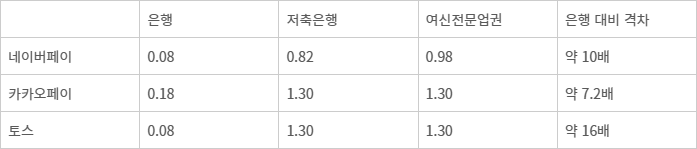

2금융권이 운영하는 개인신용대출 기준 대환대출 중개수수료율은 네이버페이가 은행 0.08%인 반면 저축은행업권 0.82%, 여신전문업권 0.98%를 적용하고 있다. 카카오페이는 은행 0.18%, 저축은행·여신전문업권 각각 1.30%다. 토스는 은행 0.08%에 비해 저축은행·여신전문업권에 각각 1.30%를 부과하고 있다. 은행 대비 격차로 환산하면 네이버페이는 약 10배, 카카오페이는 7.2배, 토스는 최대 16배에 달한다.

2금융권은 자체 영업망이 플랫폼 의존도가 높아 협상력에서도 불리한 위치다. 실제 저축은행 대환대출의 약 70%는 핀테크 플랫폼을 통해 이뤄지는 것으로 전해진다.

저축은행업권 역시 금융당국에 플랫폼 수수료에 대한 문제를 공식 제기하고 있다. 저축은행업계 관계자는 “그간 지속적으로 수수료율 인하를 요청해 왔다”며 “은행과 2금융권이 동일한 수수료를 적용할 수는 없겠지만 수수료 격차가 10배 이상은 과도하며, 중개 수수료율이 1% 미만 수준에서 조정될 필요가 있다고 보고 있다”고 말했다.

박두호 기자 walnut_park@etnews.com, 박진혁 기자 spark@etnews.com