올 상반기 보험사가 사들인 채권 순매수 규모가 15조원을 넘어선 것으로 나타났다. 전년 대비 채권 거래량이 줄어든 가운데, 보유 채권을 늘리고 있는 것으로 관측된다.

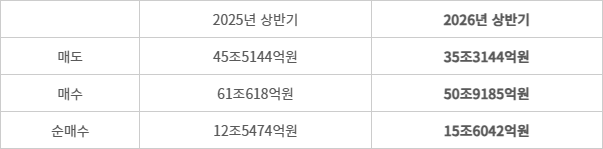

14일 금융투자협회 채권정보센터에 따르면 올해 상반기까지 보험사는 총 15조6042억원 채권을 순매수했다. 세부적으로는 50조9185억원 매수와 35조3144억원 매도 거래가 발생했다.

이는 작년 상반기와 비교했을 때 순매수가 3조원가량 증가한 규모다. 지난해 6월까지 보험사 채권 순매수 규모는 12조5474억원을 기록했다.

다만 전체적인 채권 거래는 축소된 것으로 나타났다. 올해 보험사는 총 86조2329억원 거래를 실시했는데 이는 작년 상반기 거래량(109조5761억원) 대비 23조3432억원 축소된 금액이다.

보험사들이 중동 전쟁 상황과 금리변동 등 대내외 충격에 대비해 채권 거래를 보수적으로 실시하면서도, ALM(자산·부채 종합관리)과 채권 리밸런싱을 지속하고 있는 것으로 해석할 수 있다. 안정적인 채권을 위주로 순매수가 발생하고 있다.

채권 리밸런싱은 금리차익을 노린 거래를 말한다. 이 경우 보험사에서 투자가 이뤄져도 순매수 금액은 적게 집계될 수 있다. 예컨대 보험사가 과거부터 보유해 온 5000억원 규모 3% 수익률 채권을 매각하고, 같은 규모 5% 수익률 채권을 매수하면 2% 차익을 얻게 되지만 순매수 규모는 상쇄되는 셈이다.

실제 올 상반기 보험사들은 안정적으로 수익을 얻을 수 있는 △국채 10조6268억원 △기타금융채 2조8932억원 △은행채 9845억원 등 채권을 순매수한 것으로 나타났다. 작년 상반기엔 은행채에 4224억원 순매도가 발생했던 것과 대비된다.

전문가들은 올해 시장금리 조정과 함께 보험사 건전성에 하방 압력이 가중되면서 채권 순매수량이 점차 확대될 것으로 보고 있다. 특히 금융위원회가 내년 ALM 규제 도입을 예고하면서 선제적인 채권 관리 필요성이 강조되고 있다.

금융당국은 금리에 따라 변동성이 심한 보험사 건전성 구조가 ALM 구조 취약성에 있다고 보고 ALM 규제를 도입할 방침이다. 보험사에게 허용되는 듀레이션 갭(자산 부채 간 실질 만기) 범위가 내년부터 단계적으로 제시된다.

보험사 경영실태평가 항목에 듀레이션 갭 지표가 추가되며 갭이 일정 범위 이상인 경우 금리리스크 평가 등급이 4등급 이하가 되도록 강화된 기준을 적용하는 식이다. 금융당국은 보험사 듀레이션 갭 지표를 확인하면서 적정 규제 수준 갭 범위를 설정할 방침이다.

한 보험사 관계자는 “금리 변동에도 보험사가 건전성 수준을 유지할 수 있도록 새 규제가 도입될 예정”이라며 “최근 대내외 불확실성이 확대되면서 채권 거래량을 조절하면서도 안정적인 관리가 필요한 상황”이라 말했다.

한편 듀레이션은 금리 100bp(1%) 변동시 자산과 부채 가치가 얼마나 변화하는지를 나타내는 민감도 지표다.

박진혁 기자 spark@etnews.com