올해 은행권이 중소기업 대출을 지난해보다 34조6000억원 늘리기로 했다. 역대 최대 순증 규모다. 유동성 부족으로 자금난을 겪는 우량 중소기업의 흑자 도산을 방지하기 위해 패스트 트랙 프로그램 운영기간도 1년 연장한다.

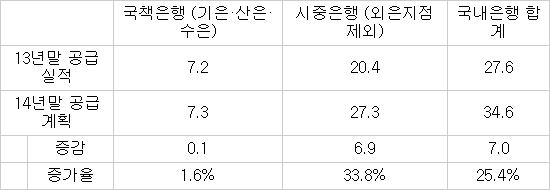

국내 은행들은 올해 말까지 중소기업 대출 잔액을 작년 대비 34조6000억원 확대한다. 시중은행이 27조3000억원, 국책은행이 7조3000억원을 각각 공급한다. 이에 따라 올해 중소기업 총대출 잔액은 지난해 488조9000억원에서 523조5000억원으로 늘어난다. 다만 국책은행은 시중은행의 중소기업 지원 확대 기조에 따라 지원액 순증을 공격적으로 늘리기보다 작년 수준으로 맞추기로 했다.

금융위원회 관계자는 “중소기업 자금사정이 나아지고 있는 가운데 자금수요가 꾸준히 이어질 것”으로 예상하며 “국내 은행의 중소기업 대출태도는 성장잠재력이 높은 업체를 중심으로 완화세가 지속될 것”으로 전망했다.

기술력 평가에 기반을 둔 기술평가 시스템을 구축해 담보대출 관행도 손질하기로 했다. 금융당국은 올해 기술력 평가에 기반을 둔 금융지원 체계를 마련하는 등 우량기업 및 담보대출 위주의 중소기업 대출 관행을 개선할 방침이다. 민간투자를 위축하지 않는 범위에서 보증연계투자를 활성화하고 다양한 투자기법 및 투자 제약요건 완화 등을 통해 정책금융 기관 지원방식을 대출형에서 자본형 복합지원으로 전환시킬 계획이다. 중소기업 자금조달원을 다변화하겠다는 취지다.

중소기업 자금난 완화를 위해 워크아웃 중인 대기업의 협력 중소기업의 B2B대출(외상매출권 담보대출)을 최장 130일까지 상환을 유예하는 방안도 추진된다. 동산담보대출의 취급 요건도 완화해 금리인하 효과를 유도할 방침이다. 이와 함께 은행의 신용평가 심사기준에 법인전환 기업의 전환 전 영업실적을 반영하도록 내규 근거를 마련하도록 유도하기로 했다.

중소기업 금융환경 개선에도 나선다. 중기대출 면책제도 운영현황을 점검해 개선방안을 만들기로 했다. 또 개인사업자가 중소법인으로 전환된 경우 대출 심사 시 불이익 개선 등을 통해 저신용등급 중소기업의 대출 제약요건을 완화했다.

은행의 신용평가 심사기준에 법인 전환 기업의 전환전 영업실적을 반영하도록 내규 근거를 마련한다. 중소기업인의 접근이 용이한 중소기업진흥공단에 `중소기업 금융 애로상담센터`를 추가 설치하고 금융감독원 센터와 연계 지원에 나선다.

[표] 은행권 중소기업 자금지원 실적 및 계획 자료-금융위원회

(단위 : 조원)

[표]시중 은행 중소기업 대출 동향 자료-금융위

길재식기자 osolgil@etnews.com