관련 통계자료 다운로드 디지털 토큰 주요 내용

관련 통계자료 다운로드 디지털 토큰 주요 내용

온라인 전자결제 시장에서 디지털 토큰이 태풍의 눈으로 부상했다.

비자카드는 사상 초유의 고객정보 유출 사태 여파로 국내 신용카드업계가 큰 어려움을 겪고 있는 가운데 ‘토큰(Token)’이라는 강력한 온라인 보안 결제 기술을 도입하기 위해 그동안 차근차근 준비해왔다. 전 세계로 연결된 모든 온라인 카드 거래 체계를 이 토큰 하나로 연결해 일종의 디지털 카드결제 맵을 만들겠다는 야심찬 계획이다.

추구하는 목표도 명확하다. 카드 위변조를 방지하는 것은 물론, 가맹점에서부터 고객 카드정보에 관심을 둘 필요가 없도록 만들겠다는 것이다.

전 세계 시장점유율이 60%에 달하는 비자카드가 카드번호 대신 토큰을 들고 나온 것은 여러모로 의미가 상당하다.

우선 비자카드는 국제신용카드사 연합체(EMVCo)소속이다. 이 안에는 아멕스, 디스커버리, JBC, 마스터카드 등 전 세계 망을 구축한 글로벌 프로세싱 카드사들이 포진해 있다. 온라인 거래 초점을 칩 기반 카드 결제에서 토큰화 결제로 연합할 가능성이 높다는 것이다.

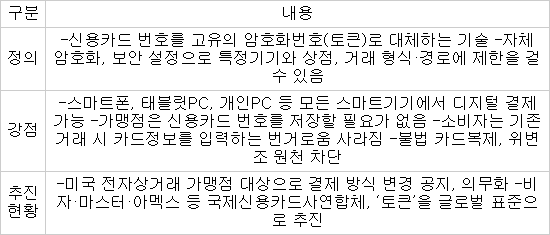

연대 조짐도 일찌감치 나타났다. 이들 연합체에 속해있는 카드사는 올해 말까지 토큰을 국제 표준으로 만들겠다는 계획이다. 스마트폰뿐 아니라 태블릿PC, 개인PC 등 모든 스마트기기에서 디지털 결제 방식으로 토큰을 사용하겠다고 선전포고한 셈이다.

해외 언론과 비자, 마스터 등에 따르면 비자·마스터·아멕스는 지난해 10월 1일 토큰화(Tokenization) 추진을 공식화했다.

토큰 방식의 거래는 모바일, 온라인 상거래 이용 시 기존 신용카드정보를 디지털 토큰으로 전환하는 게 핵심이다. 기존 ISO규격에 바탕을 두고 운영되기 때문에 시스템 변경도 거의 없다. 기존 전자상거래 카드거래와 동일한 프로세스가 적용돼 추가 투자비용을 최소화할 수 있다는 강점이 있다.

소비자는 내 카드정보가 가맹점에 저장되지 않고, 설령 외부로 유출되더라도 사용할 수 없는 디지털 쓰레기 정보가 되기 때문에 보안성 측면에서도 우수하다. 카드 위변조는 불가능한 셈이다. 카드 정보를 입력하는 번거로움도 사라진다. 가맹점은 불필요한 소비자 카드정보 저장을 방지하는 효과가 있다. 자의로든 타의로든 정보 유출 위협은 사라지게 된다.

아마존, 페이팔 등은 카드번호를 한 번만 등록하면 계속 결제가 이뤄지는 ‘카드 온 파일’ 결제 체계를 갖추고 있다. 하지만 수십억건에 달하는 고객의 카드정보 저장과 관리는 이들에게도 상당한 골칫거리다. 토큰이 도입되면 자연스레 이 난제도 해결된다.

비자를 필두로 미국 현지 은행과 카드사들이 토큰 거래를 준비하고 있는 것으로 확인됐다. 카드 정보 유출 문제는 전 세계적으로도 큰 이슈이기 때문이다.

국내 카드업계도 이에 대한 만반의 준비가 필요하다는 지적이다. 토큰 표준화가 확정되면 국내 카드사 또한 이 시스템 연동은 불가피하다. 현재 공인인증서 의무화가 폐지된 이후 국내 카드사는 보안인증이 강화된 새로운 결제 체계 도입을 주저하고 있는 상황이다. 해외 직구 결제가 폭증하고 있는 상황이고, 온라인 결제 비중이 갈수록 높아지고 있지만 결제 방식에 대한 투자와 공동 대응은 부재한 상황이다.

비자카드 관계자는 “미국에서 비자는 이미 토큰화에 대한 가맹점 적용 스케줄이 나온 상황”이라며 “국내 카드사 또한 어떤 방식으로든 전자상거래 결제에 대한 명확한 대응 논리를 갖춰야 할 것”이라고 지적했다.

[표] 디지털 토큰 주요 내용

길재식기자 osolgil@etnews.com