관련 통계자료 다운로드 공모주 평균 주가 상승률

관련 통계자료 다운로드 공모주 평균 주가 상승률

공모가격이 희망가격 밴드 상단 이상에서 결정된 기업 중 상당수가 상장 후 공모가격을 하회한 것으로 나타났다.

19일 금융감독원은 수요예측 경쟁률이 높아 공모가격이 상단 이상에서 결정됐어도 상장 후 고수익을 보장하는 것은 아니라며 투자자 주의를 촉구했다.

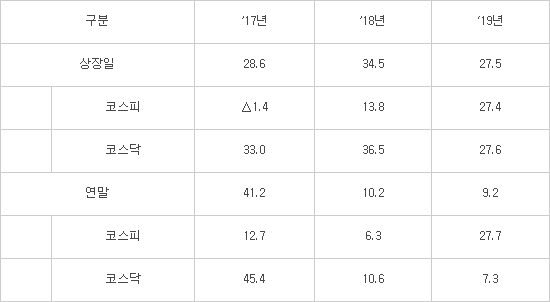

금감원 분석에 따르면 지난해 상장한 73개 기업 중 48개사(34%)가 공모가격이 상단 이상에서 결정됐다. 이 중 상장일 종가 기준 10개사(20.8%), 연말 종가 기준 18개사(37.5%)가 공모가격을 하회한 것으로 나타났다.

특히 지난해는 희망공모가 밴드 상단 이상에서 결정된 비중이 65.7%로 전년(51.9%) 대비 크게 상승했다. 공모가 밴드 상단과 상단 초과 기업은 2018년 40개였으나 지난해 48개였다. 수요예측 경쟁률도 상승했는데 코스피와 코스닥을 합쳐 2018년 449대 1이었으나 지난해는 596대 1로 나타났다.

코스닥 기업의 경우 수요예측 경쟁은 치열했지만 상장 후 수익률은 부진한 경우가 많았다. 코스닥 기업의 연말 종가는 평균 7.3% 상승했지만 공모가보다 낮은 경우가 46.9%로 나타났다.

이 같은 현상은 올해도 이어지고 있다.

지난 10일 상장한 위세아이텍은 공모가 1만2000원으로 희망공모가 밴드 1만1200원을 넘어섰다. 오는 28일 코스닥 상장을 앞둔 레몬은 희망공모가 밴드 6200~7200원에서 최상단인 7200원에 공모가가 확정됐다.

SK증권 중소성장기업분석팀은 “밴드 기준으로 공모가가 높은 기업이 상장 후 상대적으로 주가가 더 많이 하락하는 것은 일부 종목 공모가가 고평가된 것으로 풀이된다”며 “공모물량을 확보하기 위한 경쟁이 치열해지고 있고 이로 인해 일부 종목 공모가가 고평가되고 있다”고 분석했다.

금감원은 특례상장 기업의 투자정보를 제대로 확인해야 할 필요성도 제기했다. 특례상장 기업이 전체 기업공개(IPO)의 31.5%를 차지하는 등 증가하고 있다.

특례상장은 이익이 발생하지 않거나 기술평가기관 평가등급 없이도 상장할 수 있는 제도다. 상장 후 단기간 내 안정적으로 이익이 발생하지 않을 수 있고 일반 상장기업에 비해 관리종목 지정 요건도 일장기간 유예받거나 아예 적용받지 않는다. 보호예수와 의무보유 확약기간도 확인해야 한다.

금감원은 “대부분은 업중과 재무상황 등을 고려해 선정한 유사회사의 주가수익비율(PER)을 이용해 희망 공모가를 산정하지만 미래 손익을 추정하고 높은 할인율을 적용해 산정하는 경우도 있으므로 손익 추정 가정과 적용된 할인율을 확인할 필요가 있다”고 지적했다.

한편 지난해 IPO 기업은 총 73개사로 전년 77개사 대비 소폭 감소했다. 반면 공모 규모는 2조6000억원에서 3조2000억원으로 증가했다.

업종별로는 전자부품·기계장치 등 제조업(31개), 제약·바이오(17개), 소프트웨어 개발 및 공급업(11개) 순으로 나타났다.

표. 공모주 평균 주가 상승률 (단위: %) (자료=금융감독원)

배옥진기자 withok@etnews.com