관련 통계자료 다운로드 보험사 PF 대출 현황

관련 통계자료 다운로드 보험사 PF 대출 현황

보험사 리스크 키워드가 달라졌다. 올 상반기 내내 지급여력(RBC) 비율이 보험사를 괴롭혔다면 하반기엔 부동산 프로젝트파이낸싱(PF) 대출과 대체투자가 새로운 부실 뇌관이 될 전망이다.

보험사들은 일단 금융당국 덕에 RBC 비율 하락이라는 급한 불은 껐다. 급격한 채권 금리 상승으로 보험사 RBC 비율이 큰 폭으로 하락하자 금융당국이 자본관리 기준을 완화해줬다. 또 RBC 비율은 내년 신지급여력제도(K-ICS)가 도입되면 없어진다. 새로운 기준으로 평가하면 보험사 건전성 지표는 크게 향상된다.

문제는 부동산 PF 대출이다. PF 대출은 부동산을 지을 때 건설 프로젝트를 담보로 장기간 대출해주는 것을 말한다. 금융·부동산 시장이 호황일 땐 문제가 없지만 경기 침체 국면에선 부실 위험이 커지게 된다.

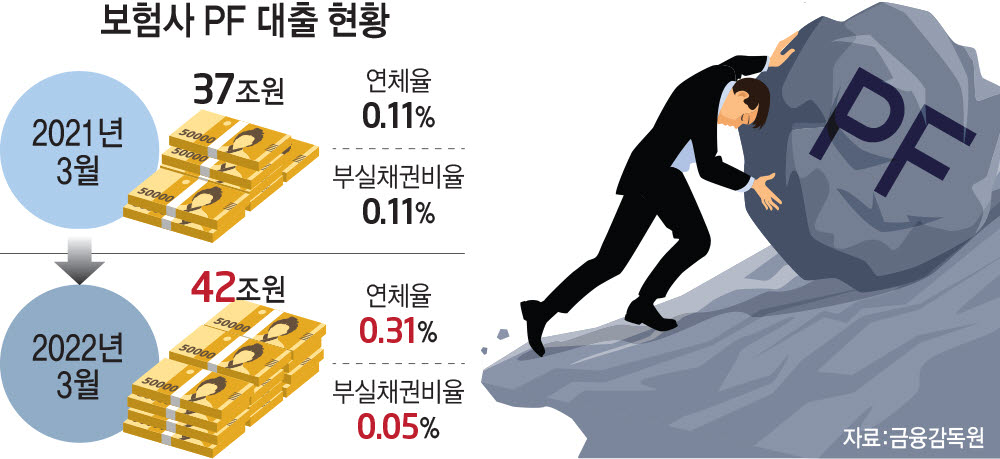

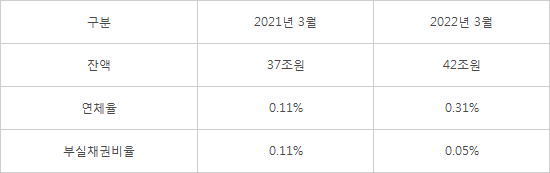

금융감독원에 따르면 보험사 PF 대출 잔액은 지난해 말 기준 42조원에 달했다. 은행(29조원), 여신전문금융사(19조5000억원), 저축은행(9조5000억원)에 비해 월등히 많다.

보험사들은 지난해까지 저금리 기조에 따라 주식, 채권 등 전통적 자산운용만으로는 수익성이 나지 않자 대출을 늘리는 쪽을 택했다. 가계대출도 늘었지만 PF 대출에 집중했다. 올해 들어서도 지난 3월 말 기준 42조2000억원으로 1분기 새 대출이 2000억원 늘었다.

연체율도 급등했다. 3월 말 PF 대출 연체율은 0.31%로 지난해 말 0.07%에 비해 0.24%포인트(P) 늘었다. 연체율이 3.4배 이상 높아진 것이다. 지난해 3월에 비해서도 0.20%P나 올랐다.

최근 우려의 목소리가 잇따라 나오고 있다. 이복현 금융감독원장은 지난달 30일 보험사 최고경영자(CEO) 간담회에서 “PF 대출 관련 여신 감리를 강화하라”고 주문했다. 앞서 김소영 금융위원회 부위원장과 간담회를 한 민간 전문가들도 “PF 대출 등 금융권 부동산 관련 익스포저를 세심하게 관리할 시점”이라고 제언했다.

대체투자 부실 가능성도 눈여겨 볼 점이다.

대체투자는 전통적 투자 대상인 주식, 채권 외에 사모펀드, 부동산, 원자재, 선박·항공기금융 등에 투자하는 것을 말한다. 일반적으로 주식보다 리스크가 작고 채권보다 수익성이 좋다고 알려져 있지만 경기 침체 땐 큰 손실을 볼 가능성이 높다. 특히 해외대체투자 부실 가능성이 제기된다.

보험사 대체투자 규모는 지난해 말 기준 195조8000억원에 달했다. 업권별로 생보사 122조2000억원, 손보사 73조6000억원이다.

이복현 금감원장은 “글로벌 경기침체로 해외대체투자가 부실화되면 후순위 투자 비중이 높은 회사를 중심으로 재무건전성이 악화될 우려가 있다”며 “자산 건전성 분류 적정성에 대해 자체 점검을 강화할 필요가 있다”고 강조했다.

[표]보험사 PF 대출 현황(자료: 금융감독원)

김민영기자 mykim@etnews.com