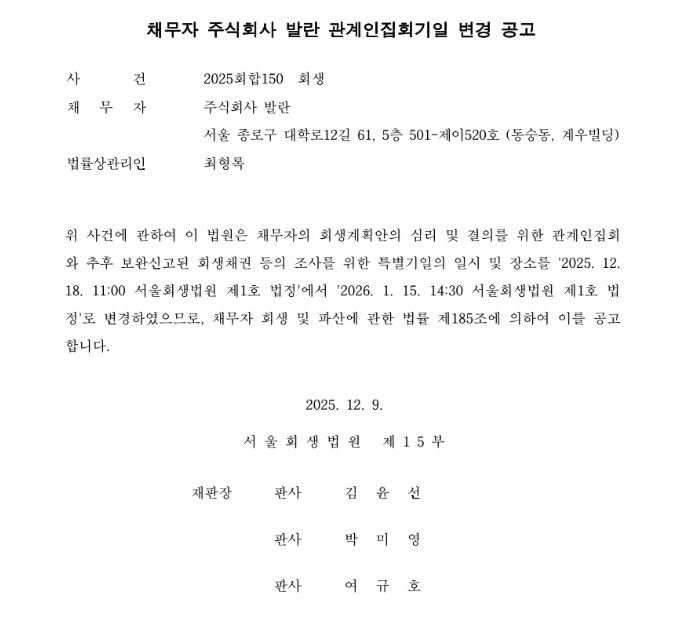

온라인 명품 플랫폼 발란의 회생계획안 표결이 내년 1월로 다시 한번 연기됐다. 지난 11월 첫 연기에 이어 두 번째 일정 변경이다.

11일 업계에 따르면 법원이 회생 개시 직전 이뤄진 약 35억원 규모 상환 거래를 '부인 대상'으로 보고 회생계획안에 반영하도록 명령하면서, 발란 관계인집회가 2026년 1월 15일로 재조정됐다.

발란 측은 부인권 반영을 위한 서류 보완 절차를 완료한 것으로 알려졌다. 부인권은 채무자 회생 및 파산에 관한 법률 제100조에 따라 회생 개시 전 특정 채권자에게 편파적으로 변제된 재산을 무효화하고 회생재산으로 회수하는 제도다. 이를 회수 가능한 재원으로 포함한다면 변제율이 달라질 것이라는 설명이다.

다만 부인권 반영 후에도 회생 표결 동의를 받을 수 있을지는 미지수다. 피해 셀러들 사이에서는 회생 시 받을 수 있는 변제율보다 파산 후 부가가치세 대손세액 공제를 받는 것이 훨씬 더 유리하다는 판단이 나오고 있기 때문이다.

한 셀러는 “발란은 설명이나 사과도 없이 회생만 외치고 있고 회사가 제시한 변제율이 6%도 안되며 미정산금 지급도 영업 정상화 이후 실적이 발생해야 지급되는 조건부 구조이기에 동의할 이유가 없다”며 “변제보다 파산 후 부가가치세 대손세액 공제 10%를 받는 것이 실제 회수액이 더 크다”고 말했다.

실제 발란이 회생에 실패해 파산선고를 받으면 셀러들은 미정산 금액을 '대손금'으로 확정할 수 있다. 부가가치세법 시행령 제87조는 파산선고 후 파산폐지·종결을 대손 확정 사유로 규정하고 있으며 이 경우 셀러는 미정산 원금의 1/11(약 9.09%)에 해당하는 부가세를 공제 또는 환급받을 수 있다.

대손 확정일이 속한 과세기간에 셀러가 부가세 신고를 하면 통상 1개월 내 환급 또는 공제가 가능하다. 신고를 놓친 경우에도 국세기본법 제45조의2에 따라 경정청구가 허용된다.

이에 일각에서는 발란이 티몬처럼 강제인가를 기대하기 어렵다는 시각이 나오고 있다. 티몬의 경우 소상공인 외 일반 채권자 80% 이상 동의를 확보해 강제인가의 환경을 만들었지만, 발란은 채권자의 대부분이 소규모 셀러라 동의율을 끌어올리기 어렵기 때문이다.

실제 티몬 회생을 담당했던 조인철 전 법정관리인은 “당시 티몬 입점 셀러들은 워낙 채권자 수가 많아 현실적으로 66% 동의를 얻기 어려웠다”며 “티몬의 경우 셀러가 아닌 일반 채권자들로부터 80% 이상 동의를 확보해 강제 인가가 가능한 환경을 만들 수 있었다”고 설명했다.

내년 1월 15일 두 차례 연기 끝에 열리는 관계인집회에서 회생계획안이 인가될 경우 발란은 AAK에 인수되고 회생 절차가 종결된다. 반대로 부결될 경우, 법원의 강제 인가 또는 파산 전환 여부가 발란의 존속을 가르는 최종 관문이 된다.

손지혜 기자 jh@etnews.com