관련 통계자료 다운로드 연도별 2월 보험사 채권 순매수 추이

관련 통계자료 다운로드 연도별 2월 보험사 채권 순매수 추이

올해 보험사가 사들인 채권 순매수 규모가 두달만에 7조원을 넘어선 것으로 나타났다. 채권 재구성을 통해 수익성 및 건전성 관리에 고삐를 당기는 모습이다.

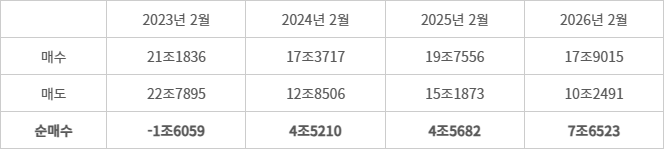

금융투자협회 채권정보센터에 따르면 올해 이달(2월 25일)까지 보험사는 총 7조6523억원 채권을 순매수했다. 구체적으로는 17조9015억원 매수와 10조2491억원 매도가 이뤄졌다.

이는 기존 보험사 채권 거래 흐름과 비교했을 때 급증한 규모다. 작년 2월말까지 보험사 채권 순매수 규모는 4조5862억원, 지난 2024년 2월말에는 4조5210억원을 기록했는데 올해는 3조원 이상 순매수가 확대됐다.

올해 보험사들은 안정적으로 수익을 얻을 수 있는 △국채 3조1771억원 △기타금융채 1조4340억원 △특수채(공사채) 1조2772억원 △은행채 9469억원 등을 위주로 채권을 사들인 것으로 나타났다.

전문가들은 보험사가 수익 확보와 선제적인 자산·부채 종합관리(ALM)를 위해 적극적인 포트폴리오 조정에 나선 것으로 해석하고 있다. 만기 구조가 길고 안정적인 국고채 및 금융채 등을 위주로 자산운용 포트폴리오를 구성해 채권을 리밸런싱하고 건전성을 확보하겠다는 전략으로 풀이된다.

채권 리밸런싱은 금리차익을 노린 거래를 말한다. 이 경우 보험사에서 투자가 이뤄져도 순매수 금액은 적게 집계될 수 있다. 예컨대 보험사가 과거부터 보유해 온 5000억원 규모 2% 수익률 채권을 매각하고, 같은 규모 3% 수익률 채권을 매수하면 1% 차익을 얻게 되지만 순매수 규모는 상쇄되는 식이다.

특히 최근에는 시장금리 조정으로 보험사 건전성에 하방 압력이 가중된 데다가, 금융위원회가 ALM 규제 도입까지 예고하면서 선제적인 채권 관리 필요성이 커진 상황이다.

금융위는 금리에 따라 보험사 건전성이 출렁이는 현 상황이 회사별 ALM 구조 취약성에 있다고 보고 있다. 이에 보험사에 허용되는 듀레이션 갭(자산 부채간 실질 만기) 범위를 단계적으로 제시하는 ALM 규제를 도입할 계획이다.

듀레이션은 금리 100bp(1%) 변동시 자산과 부채 가치가 얼마나 변화하는지를 나타내는 민감도 지표다. 그간 보험사들은 부채 듀레이션이 자산 듀레이션보다 길어, 금리 하락에 따른 부채 증가 폭이 자산 증가폭 보다 컸다. 이에 올해는 기존 채권을 매각하고 만기가 긴 채권을 매수해 자산 듀레이션을 부채보다 길게 설정하는 등 조정에 나선 것으로 관측된다.

보험업계 관계자는 “중장기적인 건전성 확보를 위해 ALM 관리 강화 필요성이 강조되고 있다”며 “대부분 보험사에서 안정적인 장기채 위주 투자가 이뤄지고 있는 것으로 보인다”고 말했다.

박진혁 기자 spark@etnews.com