인공지능(AI) 데이터센터 투자가 폭증하면서 반도체 매출 증가세 역시 가팔라지고 있다.

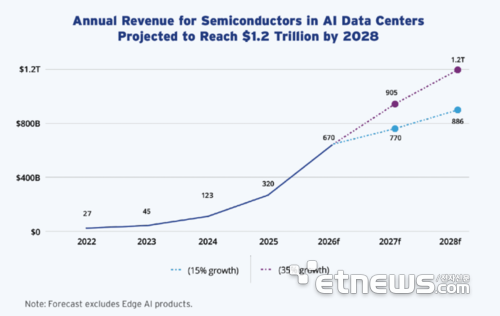

3일 미국 반도체산업협회(SIA)는 딜로이트와 공동 발표한 'AI 동력: 데이터센터의 기반이 되는 반도체 생태계' 보고서에서 AI 데이터센터용 반도체 연간 매출이 2028년 1조2000억달러(약 1800조원)에 이를 것으로 내다봤다. 이는 4년 만에 10배 가까이 성장하는 규모다.

보고서는 AI 애플리케이션 확산으로 2028년까지 전 세계 신규 데이터센터 인프라 투자액은 4조달러(약 6000조원)를 넘고, 이 중 최대 2조8000억달러(약 4230조원)가 반도체에 투입될 것으로 전망했다.

AI 데이터센터 투자가 반도체 산업 전반의 수요를 끌어올릴 것이라는 분석이다. 하나의 AI 서버 랙에는 4500개 이상 패키지 칩이 사용된다. AI 서버 랙 구성 요소 가치의 95% 이상, AI 데이터센터 구축·운영에 필요한 총 자본 지출의 50% 이상이 반도체에서 발생한다는 설명이다.

AI 서버 랙에는 HBM을 포함한 메모리뿐만 아니라 스토리지용 낸드, 전력 관리 반도체, 네트워킹 칩, 컨트롤러 등 다양한 반도체가 대규모로 탑재된다. 국내 메모리 업계 입장에서는 AI 투자 확대가 HBM 단일 품목을 넘어 서버용 D램과 고성능 낸드, 차세대 메모리 수요로 확산할 수 있다는 의미다.

AI 반도체 수요의 무게중심은 학습에서 추론으로 이동할 전망이다. 보고서는 보스턴컨설팅그룹(BCG) 전망을 인용해 2023년부터 2028년까지 학습 워크로드 매출은 연평균 30% 성장하는 데 그치는 반면, 추론 워크로드 매출은 연평균 122% 증가할 것으로 봤다. 업계에서는 전체 AI 수요에서 추론이 차지하는 비중이 2024년 20%에서 2032년 80%까지 확대될 수 있다고 전망한다.

AI 수요의 중심이 학습에서 추론으로 이동하는 점도 국내 기업에 중요한 변수다. 학습 중심 시장에서는 고성능 GPU와 HBM 공급이 핵심이었다면, 추론 시장 확대 국면에서는 전력 효율과 비용 효율, 저지연 성능이 더 중요해진다.

이는 HBM뿐만 아니라 저전력 D램, 고성능 낸드, 맞춤형 AI 반도체 등으로 수요가 넓어질 수 있다는 의미다. 업계에서는 AI 데이터센터 투자가 단기적인 특정 품목 호황을 넘어 반도체 산업 전반의 구조적 성장 사이클로 이어질 가능성에 주목하고 있다. AI 인프라 경쟁이 지속될수록 연산, 저장, 전력, 네트워크를 담당하는 반도체의 중요성이 더 커진다는 판단에서다.

박유민 기자 newmin@etnews.com