중국이 정부 주도 '탑다운' 전략으로 휴머노이드 로봇 양산 경쟁을 앞서가고 있다. 한국은 생태계 조성 단계에 머물러 있어 전자·자동차 부품, 소프트웨어 강점을 살린 차별화 전략이 시급하다는 분석이다.

11일 산업 분석 보고서 기업 랩스딥 펴낸 '2026년 1분기 중국 로봇 산업 분석 보고서'에 따르면, 중국 정부는 올해 초 로봇 산업 진흥을 위해 △전 생애주기 지원 △공공 인프라 구축 △지역 산업단지 허브화 등 세 가지 정책 축을 제시했다.

중앙정부가 방향을 정하고 지방정부와 기업이 실행하는 '정층설계' 방식으로, 1분기 정책은 2030년까지 추진될 15차 5개년 규획의 로봇 산업 육성 방향을 보여준다.

정책 방향에 맞춰 기업들의 양산 움직임도 빨라졌다. 중국은 올해 1분기에만 애지봇, 유비테크, 유니트리, 러쥐로보틱스 등이 연간 1만~20만대 이상 양산 목표를 공식화했다. 휴머노이드 로봇 양산이 본격화하면서 관절 모듈, 로봇핸드, 비전·촉각 센서 등 핵심 부품 기업도 양산 체제에 들어갔다.

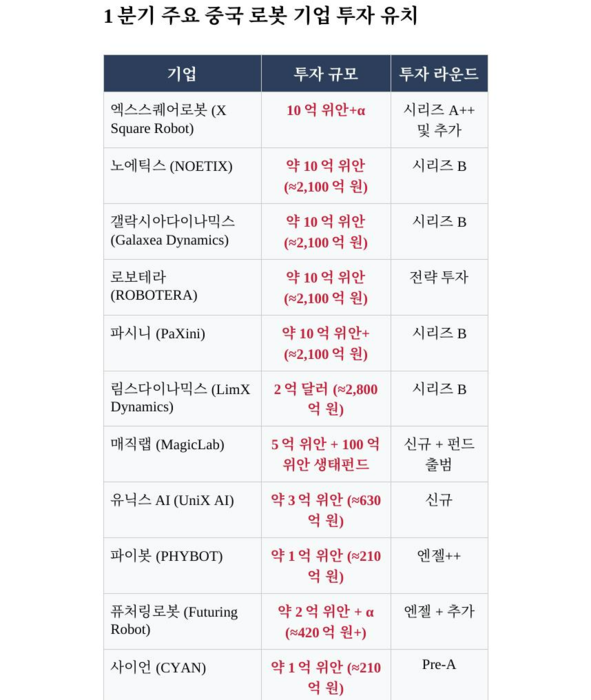

자본 시장도 로봇 산업으로 몰리고 있다. 엑스스퀘어로봇, 노에틱스, 로보테라, 림스다이나믹스 등은 각각 2000억원 이상 투자를 유치했고, 림스다이나믹스는 2800억원 이상을 확보했다. 1분기 휴머노이드 로봇 기업 11개가 대형 투자를 받았으며 이스툰, 유니트리, 두봇 등 주요 로봇 기업의 증시 진입도 추진되고 있다.

랩스딥 관계자는 “중국 로봇 산업은 단일 제품 경쟁을 넘어 정책, 자금, 현장, 데이터, 표준, 인재가 결합된 생태계 경쟁으로 전환하고 있다”며 “본체, 부품, 산업용 로봇, AI 모델 기업이 동시에 자본시장 진입을 추진하는 것도 같은 흐름”이라고 진단했다.

한국 정부도 '제4차 지능형 로봇 기본계획'을 통해 2030년까지 민관 합동 3조원 이상을 투입하고 핵심 부품 국산화율을 80%까지 높이겠다는 목표를 제시했다. 올해는 '휴머노이드 M.AX 얼라이언스'를 중심으로 산업현장 실증과 규제샌드박스 확대 등을 추진하고 있다.

하지만 중국이 중앙정부 주도 설계 아래 완제품·부품 양산 체제로 빠르게 전환하는 반면, 한국은 민관 협력과 규제 완화를 기반으로 산업 생태계를 구축하는 단계에 머물러 있다는 평가다.

보고서는 한국이 공공 부문 응용 현장과 데이터 인프라를 먼저 열고, 부품·모듈 공급망에서 글로벌 틈새를 확보해야 한다고 제언했다.

기업은 범용 휴머노이드 경쟁보다 전문 현장에 특화하고, 부품·데이터·모델 중 핵심 자산을 확보해야 한다고 봤다. 자동차, 전자, 반도체, 배터리 등 한국의 정밀 제조 기반과 로봇 기술을 결합한 전략이 필요하다는 분석이다.

김명희 기자 noprint@etnews.com