국내 최초로 신용카드간 P2P 결제 시스템을 특허 출원했지만, 정부 '카드깡' 낙인에 찍혀 부도위기에 몰렸던 스타트업이 기사회생했다.

최근 금융당국이 규제 샌드박스 등 규제완화 정책을 잇따라 도입하면서 새로운 유권해석을 내렸기 때문이다. 카드사와 사업 계약도 맺었지만 3년간 규제에 막혀 부도위기에 몰렸던 원조 핀테크 기업이 새 전기를 맞았다.

<본지 2018년 11월 6일자 12면 참조>

18일 업계에 따르면 국내 최초로 신용카드간 P2P 결제 시스템을 선보인 팍스모네(대표 홍성남)가 최근 금융위로부터 유권해석을 받아 사실상 사업 허가를 받았다.

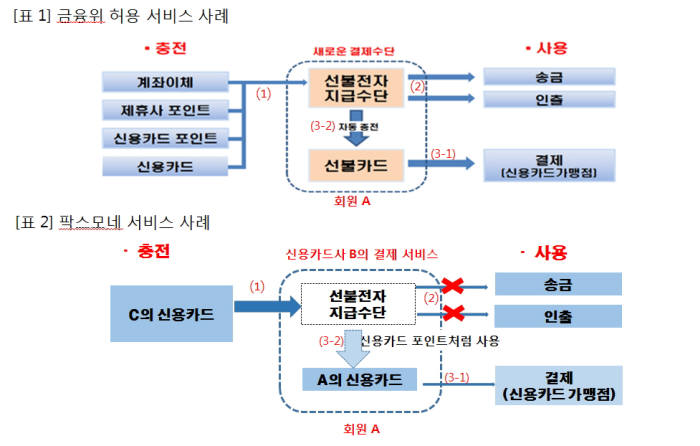

이 기술은 신용카드간 P2P 지불결제 시스템이다. 통장 잔고 없이도 신용카드로 경조사비를 상대방 카드에 이체하고, 입금받은 사람은 카드 결제대금을 차감받는 신개념 P2P 결제 시스템이다. 대형 카드사와 서비스를 준비 중이었지만, 금융당국이 카드 불법결제(카드깡) 소지가 있어 사업을 불허했다.

이 후 3년여간 팍스모네는 서비스를 개선하고 정부에 비조치의견서 등을 요청했지만 아무런 답변을 받지 못했다. 유사 대형 카드사 서비스는 규제를 풀어줬지만 동일한 사업 모델을 보유한 스타트업은 아직 정확한 지침을 받지 못해 회사는 부도 위기에 내몰렸다.

하지만 최근 금융위가 팍스모네 사업에 대해 '카드깡'이 아니라고 해석을 내렸다.

법령해석 회신문에 따르면 금융위는 “타인의 신용카드 결제로 충전 받은 선불전자지급수단을 신용카드 이용대금 정산에 활용하는 행위는 여전법령에서 금지하는 행위로 보기 어렵다”고 결론냈다.

다만, 여전법시행령 제1조의2제2항제7호에 따라 개인신용카드 회원이 신용카드로 선불전자지급수단을 충전하는 경우 충전한도는 선불카드와 상품권 구입한도를 포함 월 100만원 내에서 운영돼야 한다고 규정했다.

아울러 이 서비스가 신용카드를 통한 불법적인 자금융통 수단으로 악용되는 것을 방지하기 위해 신용카드 충전액은 다른 결제수단(계좌이체, 체크카드 등) 충전액과 분리해 양도 및 송금을 제한해야 하고, 전자금융거래법 등 타법에 따른 절차 및 관련 금융약관을 준수해야 한다고 밝혔다.

이번 유권해석으로 팍스모네는 사실상 신용카드 P2P 결제 시스템 사업을 다시 진행할 수 있게 됐다.

홍성남 팍스모네 대표는 “금융위원회, 국무조정실 뿐 아니라 국회까지 찾아다니며 규제 개혁을 호소했지만 명쾌한 결론을 듣지 못했다”며 “규제 샌드박스 등 관련 법이 통과되면서 규제에 대한 금융당국의 관점이 많이 변한 것 같다”고 설명했다.

팍스모네는 금융당국의 유권 해석을 받은 만큼 새로운 지급결제 수요를 창출할 수 있는 결제 수단과 결제 방법을 내놓겠다고 밝혔다.

핀테크 기업의 혁신적인 토종 기술과 신용카드사의 차별적 서비스를 만드는 협업 성공 사례를 통해 국민 핀테크 혁신 체감도를 높일 수 있는 사업모델을 곧 세상에 공개하겠다고 설명했다.

홍 대표는 “규제에 가로막혀 무너진 조직을 재정비하고 투자 여력을 확보하는 게 시급하다”며 “초기 진입 시장인 P2P 기반 축하하기, 선물하기 서비스를 조만간 공식 론칭할 계획”이라고 말했다. 아울러 “글로벌 파트너와 협력을 통해 향후 5년간 아태지역, 글로벌 시장에서 신용카드 부문 핀테크 모델을 만들겠다”고 덧붙였다.

길재식 금융산업 전문기자 osolgil@etnews.com