관련 통계자료 다운로드 실손보험 세대별 평균보험료 인상률 및 손해율

관련 통계자료 다운로드 실손보험 세대별 평균보험료 인상률 및 손해율

국민 3000만명 이상이 가입해 제2의 건강보험으로 불리는 실손보험에 병폐가 지속되고 있다. 보험금 누수가 심화되면서 근본적인 문제 해결을 위해 '5세대 실손보험'으로 조속히 전환해야 할 필요성이 제기된다.

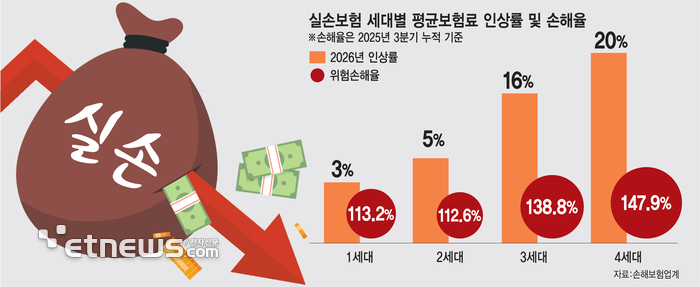

보험업계에 따르면 현재 보험사들이 판매하고 있는 4세대 실손보험 손해율이 3분기 기준 147.9%로 나타났다. 과거 판매됐던 1세대 실손 손해율은 113.2%, 2세대가 112.6%, 3세대는 138.8% 수준이다.

손해율이 100%가 넘는다는 건 보험사가 계약자로부터 거둬들인 보험료보다 지급한 보험료가 많다는 의미다. 실손보험 계약에서 보험금 누수로 인한 적자가 발생하고 있는 것으로 해석할 수 있다.

작년 기준 실손보험 지급보험금은 15조2000억원으로 지난 2023년(14조1000억원) 대비 1조1000억원가량 증가했다. △2017년 7조3000억원 △2020년 11조1000억원에 이어 크게 상승한 모습이다.

문제는 일부 가입자에게만 보험금 지급이 쏠리고 있다는 점이다. 금감원은 실손보험 가입자 상위 9%에게 전체 보험금 80%가 지급되고 있다고 진단한 바 있다. 보험사는 손해율을 바탕으로 갱신 시점에 보험료를 산출하는데, 손해율이 높아지면 병원이 방문한 적이 없는 가입자의 보험료까지 상승할 수 있는 구조다.

실제 손해보험업계는 내년 4세대 실손보험료가 평균적으로 20%대 상승할 것으로 예상하고 있다. 그간 보험료 인상이 지속돼 온 1세대 실손 보험료는 3%, 2세대는 5%, 3세대는 16%대 보험료 인상이 예고됐다.

앞선 수차례 실손보험 개편에도 비급여 과잉진료와 의료쇼핑 등으로 인해 적자구조가 지속되면서 '5세대 실손보험'으로 조속히 전환해야 할 필요성이 제기된다. 병원에 가지 않거나 적정치료만 받아 온 선량한 소비자에게까지 보험료 인상 피해가 발생하고 있기 때문이다.

이에 금융위원회는 내년 상반기 출시를 목표로 필수의료 강화와 국민부담 완화를 목표로 실손보험 개편을 추진중인 상태다.

5세대 실손보험은 보편적 의료비(급여)와 중증환자 중심으로 적정 수준 보장이 핵심이다. 낮은 보험료로 환자가 필요할 때 도움이 되는 상품으로 전환을 유도할 계획이다. 정부는 5세대 실손 도입시 소비자 보험료 부담이 약 30% 감소할 것으로 추산하고 있다.

보험업계 관계자는 “실손보험 개편에 대한 논의가 지속되고 있지만 의료계와 보험업계, 소비자, 금융당국 등 이해관계자 사이 이견으로 예상보다 지연되고 있는 것이 사실”이라며 “실손보험에서 적자가 지속되고 있고 이는 소비자 피해로 이어질 수 있어 소비자보호를 위한 개선이 필요한 상황”이라 전했다.

박진혁 기자 spark@etnews.com