관련 통계자료 다운로드 각 증권사의 올해 삼성전자 영업이익 상향조정

관련 통계자료 다운로드 각 증권사의 올해 삼성전자 영업이익 상향조정

삼성전자의 4분기 성적표를 받아든 증권가가 지난해 내놨던 올해 실적 추정치를 잇따라 상향 조정했다. 스마트폰 실적이 저점을 지나 1분기 스마트폰 판매량이 늘어날 것으로 내다봤다.

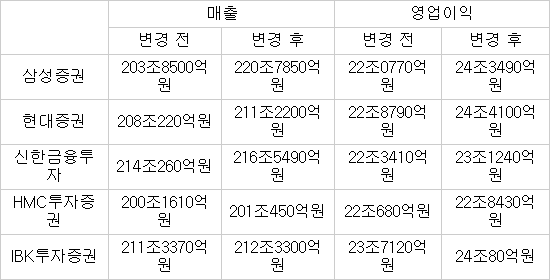

11일 삼성증권·현대증권·신한금융투자·IBK투자증권 등은 삼성전자의 올해 영업이익 전망을 최대 9%가량 올려 24조원을 웃돌 것으로 내다봤다. 투자의견 ‘매수’를 유지하고 목표주가도 160만원대로 높였다. 삼성전자는 지난 8일 매출 52조원과 5조2000억원의 4분기 잠정실적을 발표했다.

삼성증권은 이날 삼성전자의 올해 영업이익 전망을 22조원에서 24조원으로 9% 상향했다. 1분기 전망도 4조7000억원에서 5조4000억원으로 올렸다. 휴대폰 시장이 바닥을 지난 데다 반도체 강세가 주가 상승을 이끌 것이라며 매수 의견과 목표주가 165만원을 제시했다.

삼성증권은 1분기에 삼성전자 스마트폰이 8400만대 팔려 전분기 대비 12% 늘어날 것이라며 5조4400억원의 영업이익을 기대했다. 연간 스마트폰 판매량 예상치는 3억5000만대에서 3억6000만대로 상향 시켰다.

황만성 삼성증권 연구원은 “1분기 갤럭시S6의 2월 출시와 A시리즈의 1000만대 이상 판매 확대, E시리즈 출시로 4%의 판가하락에도 10%의 마진과 2조2000억원의 수익을 기대한다”고 분석했다. D램 가격 하락이 제한적인데다 낸드플래시 사양이 높아지면서 힘을 더할 전망이다.

현대증권도 삼성전자의 올해 영업이익을 24조4100억원으로 9%가량 상향 조정했다. 삼성전자의 1분기 영업이익이 작년 4분기 기록한 5조2000억원과 유사하지만 스마트폰 출하량은 0.7% 증가할 것으로 예상했다. 갤럭시노트4 비중이 줄어들면서 판가가 8.5% 하락하지만 전체 IM사업부문 이익은 전분기 2조원 보다 0.2조원 늘어날 것으로 예측했다. 역시 투자의견 ‘매수’와 목표주가 155만원을 유지했다.

신한금융투자는 올해 삼성전자 영업이익을 22조3410억원에서 23조1240억원으로 약 3.5% 상향 제시했다. 견인차는 반도체다.

김영찬 신한금융투자 연구원은 “스마트폰 시장은 성숙기에 진입했으나 메모리 호조 속 비메모리 경쟁력 강화에 따른 반도체 부문의 가파른 실적 개선이 예상된다”며 “분기 실적은 저점을 지나고 있고 주주환원이 강화돼 주가는 추가 상승이 가능하다”고 내다봤다.

HMC투자증권은 삼성전자의 올해 영업이익 전망을 기존 22조680억원에서 22조8430억원으로 3.5% 올려 수정했다. 1분기 스마트폰 출하량은 전분기 보다 10% 늘어난 8100만대로 예상했다. 갤럭시S6가 3월 중순 이후 본격 출하되면 판매량이 늘고 시스템LSI 실적에도 긍정적일 것으로 내다봤다. 1분기 영업이익은 전분기 대비 12.9% 증가한 5조9000억원을 제시했다.

IBK투자증권은 삼성전자의 올해 영업이익 추정치를 기존 23조7120억원에서 24조80억원으로 1.2% 상향했다. 1분기 매출 감소에도 영업이익은 5조4000억원으로 다소 증가할 것이라고 예측했다. 스마트폰 실적 쇼크가 회복세라는 점과 시스템LSI 턴어라운드 기대감이 높다며 투자의견 ‘매수’와 목표주가 160만원을 유지했다.

<표. 각 증권사의 삼성전자 2015년 연간 매출·영업이익 상향 조정 / 각 증권사 취합>

유효정기자 hjyou@etnews.com