관련 통계자료 다운로드 주요 민간발전소 실적 추정치

관련 통계자료 다운로드 주요 민간발전소 실적 추정치

민간 발전사들의 실적이 추락하고 있다. 지난 2013년 두 자릿수를 기록했던 영업이익률은 한 자릿수로 떨어졌고 일부는 마이너스로 돌아섰다. 올해는 저유가에 따른 LNG가격의 연동 하락이 전력 도매가격으로 이어져 적자폭을 키울 것이라는 전망이다.

5일 발전 업계에 따르면 민간사업자들이 실적 지표상으로는 손익점을 맞추고 있지만, 주력 매출원인 발전 호기별 실적은 적자 위기에 빠졌다. 특히 일부 발전소에서는 매출 증가에도 불구하고 영업이익은 적자를 기록하는 현상이 발생하고 있다. 시장가격이 떨어지면서 설비 유지보수 등 고정비 지출분을 판매 수익이 보전하지 못하고 있기 때문이다.

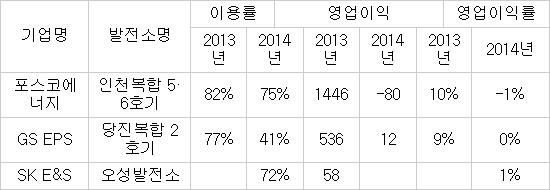

업계 추정치에 따르면 민간 발전업계 맏형인 포스코에너지의 인천복합화력 5·6호기는 지난해 약 80억원의 적자를 기록, 영업이익이 마이너스로 돌아설 것으로 예상되고 있다. 2013년 10%의 영업이익률을 기록한 것과 비교하면 경영 상황이 급변한 셈이다. 발전소 가동률도 1년 사이 82%에서 75%로 줄었다. 인천복합 5·6호기는 2011년부터 가동된 설비로 발전업계에선 신세대로 평가받지만 전력 도매가격 하락에 힘겨워 하는 모양새다.

GS EPS의 당진복합 2호기는 손익점은 맞출 것으로 보이지만 상황이 심상치 않다. 매출액은 5700억원 수준에서 3000억원으로 큰 폭의 감소가 예상되고, 가동률은 절반을 넘지 못했다. 영업이익은 10억원대 수준이 전망되고 있다. 지난 2009년 기준 39% 가동률로 2500억원대의 매출과 500억원대의 영업이익을 기록한 것과 비교된다. 3호기는 매출이 1600억원대에서 4100억원대로 뛸 것으로 보이지만 영업이익은 40억원가량이 줄 것으로 보인다.

SK E&S가 얼마 전 매각한 오성발전소도 지난해 8000억원의 매출과 60억원의 영업이익으로 1%의 영업이익률을 기록하며 신규 발전소다운 면모를 보여주지 못할 것으로 관측되고 있다.

발전 업계는 올해 마이너스 성장 기조가 더 심해질 것으로 보고 있다. 국제유가 연동에 따른 LNG가격 하락이 전력 도매시장 가격 인하를 가속화시킬 것이라는 진단이다. 현재 전력 도매시장 가격의 기준은 첨부 부하인 LNG발전소에 의해 결정되고 있다.

발전업계 관계자는 “발전소 확대로 LNG 중심의 민간 발전업계의 위기는 이미 예고됐지만 가동 5년도 되지 않은 발전소가 적자를 기록하는 것은 심각하다”며 “전력시장 공급 측의 문제를 해결할 수 있는 대책이 필요하다”고 말했다.

<주요 민간발전소 실적 추정치(단위:억원) / 자료: 업계 취합(업계 추정치로 실제 실적과 다를 수 있음)>

조정형기자 jenie@etnews.com