SK하이닉스 재무구조가 탄탄해졌다. 5~6년 전 수조원에 달하는 빚으로 경영에 어려움을 겪었으나 올 1분기 현금성 자산이 차입금을 초과하는 수준으로 탈바꿈했다. 25나노미터(㎚) D램 비중을 2분기 중 60% 수준으로 확대하고 3분기 중 36단 3D 낸드플래시 양산을 시작해 시장 점유율과 이익률 확대에 속도를 낸다.

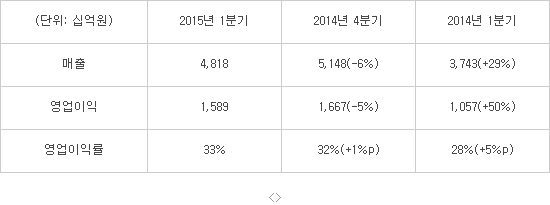

SK하이닉스(대표 박성욱)는 1분기 매출 4조8180억원, 영업이익 1조5890억원을 달성했다고 23일 밝혔다. 영업이익률은 전년 동기 28%에서 꾸준히 상승해 33%까지 올랐다. 계절적 비수기 영향으로 전 분기 대비 매출과 영업이익은 각각 6%, 5% 줄었지만 전년 동기대비 29%, 50% 성장해 상당한 실적 호조를 기록했다.

1분기는 PC와 컨수머용 D램 수요가 줄었지만 서버용 D램 수요가 늘어나면서 전체 출하량은 전 분기 대비 5%, 평균판매가격(ASP)은 4% 감소하는 데 그쳤다. 낸드플래시는 모바일용 제품 수요가 비수기 영향을 상쇄해 출하량은 전 분기 수준을 유지하고 ASP는 7% 줄었다.

SK하이닉스는 지속적으로 실적이 상승하면서 처음으로 현금이 4조2480억원으로 차입금(3조5720억원) 규모를 초과했다. 차입금은 전년 동기대비 1조1920억원이 줄어든 반면에 현금은 1조1100억원이 늘었다.

2분기에 SK하이닉스는 모바일용 D램 비중이 PC용 D램을 넘어설 것으로 내다봤다. 낸드플래시도 2분기에 모바일용 16나노 트리플레벨셀(TLC) 제품을 출하하며 성장하는 모바일 시장에 대응한다. 연말까지 TLC 낸드 비중을 40% 수준으로 늘린다는 목표다. 차세대 유니버셜플래시스토리지(UFS) 2.0에 자체 개발한 펌웨어와 컨트롤러를 탑재해 생산할 계획이다.

D램은 25나노 비중을 60% 이상으로 확대하고 2분기에 20나노 제품 생산을 위한 웨이퍼를 투입한다. 서버용 D램은 DDR4 비중을 30% 이상으로 늘리고 LPDDR4 출하도 시작한다.

낸드플래시는 하반기 초에 컴퓨팅 플랫폼에 적용하기 위한 36단 3D 낸드 개발을 마치고 양산할 예정이다. 곧이어 연말에는 48단 멀티레벨셀(MLC) 낸드 양산 검증을 시작한다. TLC를 적용한 솔리드스테이트드라이브(SSD)는 3분기에 출하해 연말까지 TLC 낸드 중 20~30%를 차지할 것으로 내다봤다.

설비투자는 올해 예상 금액인 5조원대에서 1분기에 2조원을 지출했다. M14 공사를 거의 마무리해 2분기부터 장비 반입을 시작한다. D램 80%, 낸드 20% 비중으로 집행한다.

SK하이닉스는 “올해 D램 20%대 중반, 낸드 40%를 상회하는 비트그로스 달성을 예상한다”며 “세계적 경기 불황과 메모리 업계의 경쟁구도 변화 가능성에 대한 우려가 있지만 질적 성장을 계속하고 본원적 경쟁력을 높이는 데 최선을 다하겠다”고 말했다.

표. SK하이닉스 2015년 1분기 실적

배옥진기자 withok@etnews.com