관련 통계자료 다운로드 4대 금융지주 주가 추이

관련 통계자료 다운로드 4대 금융지주 주가 추이

국내 4대 금융지주의 시가총액이 1년 동안 1.5배 상승한 것으로 나타났다. 증권가는 ELS 과징금과 고환율 리스크가 해소되는 등 불확실성이 제거되면 추가 상승 여력이 충분하다고 전망했다.

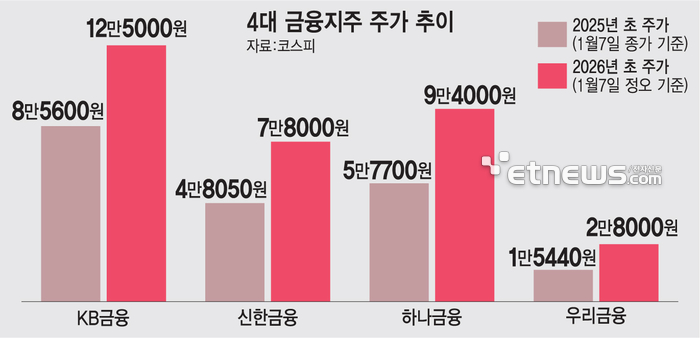

7일 금융권에 따르면 KB금융, 하나금융, 신한금융, 우리금융 등 4대 금융지주 주가는 지난 1년간(1월 7일 기준) 평균 62% 가량 상승했다. 하나금융은 5만7700원에서 9만4000원대로 약 62% 올랐고, KB금융은 8만5600원에서 12만5000원대로 약 46% 상승했다. 신한금융은 4만8050원에서 7만8000원대로 약 62% 뛰었고, 우리금융은 1만5440원에서 2만8000원대로 약 81% 급등했다.

지난해 금융지주 주가 상승은 역대급 실적이 뒷받침했다. 4대 금융지주는 지난해 3분기 누적 순이익이 전년 동기 대비 15% 이상 증가하며 사상 최대 실적 행진을 이어갔다. 특히 하반기 이후 코스피 상승장에서 안정적 배당 수익을 추구하는 투자자들이 금융주로 몰리며 추가 상승세를 보였다.

다만, 연초 코스피 랠리에서는 금융주가 소외되는 모습이다. 투자자들이 기술주와 성장주 중심으로 포트폴리오를 재편하면서 금융주 비중을 줄인 영향으로 풀이된다.

증권가는 ELS 과징금과 고환율 문제를 금융지주 주가 단기 리스크 요인으로 지목한다. 금융당국은 홍콩H지수 연계 ELS 불완전판매 사태와 관련해 4대 은행을 포함한 5곳에 총 2조원 규모 과징금을 부과했다. 과징금은 은행 당기순이익을 직접 감소시켜 주주 배당 여력을 축소시킬 수 있다.

원·달러 환율 급등도 부담 요인이다. 환율이 1450원대 전후를 오르내리며 은행 외화 익스포저 관리 비용이 증가했다.

다만, 증권가는 이 두 가지 리스크가 점차 해소될 것으로 전망했다. 홍콩 ELS 과징금은 은행권의 적극적 소명과 사후처리로 원안보다 감액될 가능성이 크다. 환율 역시 정부 방어 대책으로 안정화 국면에 접어들고 있다. 지난 연말 1500원대를 위협했던 환율은 1월 현재 1450원 대 이하에서 횡보 중이다.

올해부터 시행되는 배당소득 분리과세 제도는 대표 배당 주인 금융지주 투자 매력을 높이는 호재다. 고배당 기업 배당소득을 다른 소득과 분리해 과세하고, 세율을 30%로 제한한다. 분리과세 적용 시 고액 투자자들의 실효 세율이 낮아져 금융주 수요가 증가할 것이란 분석이다.

증권가는 금융지주 주가가 여전히 저평가 상태라며 추가 상승 여력이 있다고 평가한다. 현재 4대 금융지주 주가순자산비율(PBR)은 평균 0.6배 수준으로, 코스피 평균(1.1배)을 크게 밑돈다. 안정적 수익 구조와 높은 배당 매력을 고려하면 최소 0.7~0.8배까지 재평가받을 여지가 있다는 분석이다.

최정욱 하나증권 애널리스트는 “밸류업 정책을 한국보다 1년 앞서 시행했던 일본 은행주는 11~12월 중 주가가 크게 상승해 현재 평균 PBR이 1.3배에 육박했다”면서 “반면 국내 은행주 평균 PBR은 아직 0.6배에 불과한 상황으로, 자사주 소각 의무화를 담은 상법개정안이 1월 임시 국회에서 처리되고 각 지주사들이 비과세 감액 배당을 금번 주총에서 결의할 것으로 예상되는 점도 모멘텀으로 작용할 수 있을 것”이라고 전망했다.

김시소 기자 siso@etnews.com