관련 통계자료 다운로드 전체 담보인정비율 평균값

관련 통계자료 다운로드 전체 담보인정비율 평균값

KB국민·신한·하나·우리은행 국내 4대 시중은행의 부동산 담보대출비율(LTV) 정보교환 담합 혐의에 공정거래위원회가 과징금 2720억원을 부과했다. 4대 은행은 공정위 결정문을 받는대로 향후 대응 방안을 검토할 방침이다.

공정위는 21일 4개 대형 시중은행들이 부동산 담보대출의 중요한 거래조건인 LTV에 관한 일체의 정보를 서로 교환하고 활용해 시장 경쟁을 제한한 위법 행위를 저질렀다며, 이에대해 금지명령을 내렸다고 밝혔다.

4대 은행은 2022년 3월 무렵부터 2024년 3월 무렵까지 LTV를 비롯해 가계·기업을 대상으로 한 부동산 담보 대출 관련 정보를 교환했다. 이를 바탕으로 타 은행과 크게 차이가 나지 않도록 LTV 비율을 조정했다는 지적이다.

문재호 공정위 카르텔조사국장은 “4개 시중은행들은 최소 736건에서 최대 7500건에 이르는 각 은행들의 LTV 정보 전체를 장기간에 걸쳐 수시로 필요할 때마다 서로 교환했다”면서 “실무자들은 직접 만나서 LTV 정보를 인쇄물 형태로 받아온 후, 최대 7500개에 이르는 정보를 일일이 엑셀파일에 입력했으며, 받아온 문서는 파기하기도 했다”고 설명했다.

공정위는 일련의 행위가 거래조건 또는 대금·대가의 지급조건에 관한 정보를 교환해 실질적으로 경쟁을 제한한 것이며 독점규제 및 공정거래에 관한 법률 40조 제1항 제9호 및 같은 법 시행령 제44조 제2항 제3호를 위반한 것이라고 판단했다.

특히, 4대 은행이 담합 영향을 바탕으로 얻어낸 관련 '관련매출액'은 6조8000억원에 달하는 것으로 산정됐다. 4대 은행의 시장 점유율은 2023년 말 기준으로 가계대출 61.3%, 기업대출 51.3% 수준이다.

공정위에 따르면 4개 은행은 자신이 설정한 특정 지역·특정 유형 부동산의 LTV가 다른 은행보다 높으면 대출금 회수 리스크가 커진다는 점을 고려해 낮췄다. 반대로 타 은행보다 LTV가 높으면 영업 경쟁력이 약해질 것을 우려해 높였다.

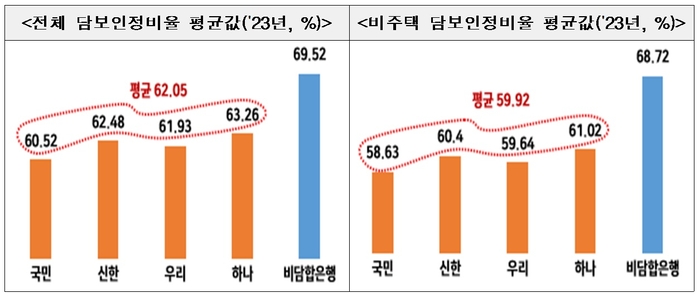

4대 은행은 기업은행·농협은행·부산은행 등 비담합은행 평균보다 LTV를 낮게 설정했다. LTV가 낮아지면 차주가 받을 수 있는 대출금 규모는 줄어들어 상대적으로 금리가 높은 신용대출을 이용해야 하는 등 거래 조건이 악화할 수 있다.

공정위는 은행들의 담합으로 인해 결국 돈을 빌린 기업이나 개인이 피해를 본 것으로 볼 수 있다고 봤다.

한편, 4대 은행은 공정위 결정에 대해 “당혹스럽다”는 입장을 내고 “공정위 결정문을 받아보는 대로 향후 대응 방안을 검토하겠다”고 밝혔다.

이준희 기자 jhlee@etnews.com