국세청은 고배당기업 주식 배당소득에 대한 분리과세 특례 제도를 도입해 투자자의 세부담을 낮춘다고 9일 밝혔다.

이번 제도는 2026년 이후 지급되는 고배당기업 배당소득에 적용된다. 투자자의 금융소득이 연 2000만원을 초과하더라도 해당 배당소득을 다른 소득과 합산하지 않고 14~30% 수준의 세율로 분리과세해 세부담을 줄이는 것이 핵심이다.

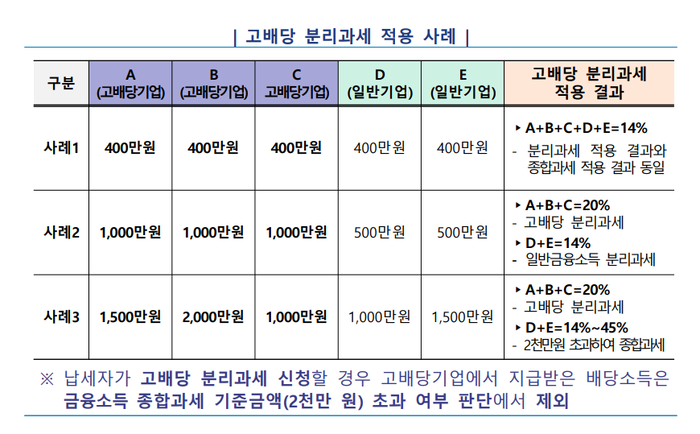

현재는 금융소득이 2000만원을 넘으면 근로소득 등 다른 소득과 합산해 최대 45% 세율이 적용되는 종합과세 대상이 된다. 그러나 고배당기업 배당소득은 분리과세를 선택할 경우 종합과세 대상에서 제외돼 세율 부담을 낮출 수 있다.

다만 고배당 분리과세는 자동 적용되는 제도가 아니다. 납세자가 종합소득세 신고 시 별도의 분리과세 신청서를 제출해야 적용된다.

고배당기업은 매년 정기주주총회에서 이익배당을 결의한 다음 날까지 한국거래소 상장공시시스템(KIND)에 고배당기업 해당 여부를 공시한다. 투자자는 이를 통해 투자 기업이 고배당기업인지 여부를 쉽게 확인할 수 있다.

이번 세제 혜택은 2027년 5월 종합소득세 신고(2026년 지급 배당)부터 2030년 5월 신고(2029년 지급 배당)까지 한시적으로 적용된다.

국세청은 납세자가 제도를 쉽게 활용할 수 있도록 2026년 중 홈택스 신고 화면을 개발하고 고배당기업 배당 내역을 신고 도움자료로 제공할 계획이다. 또 종합과세와 분리과세 세액을 비교할 수 있는 모의 계산 시스템도 구축한다.

국세청은 “국민의 주식 투자가 기업 성장의 동력이 되고 배당으로 환원되는 선순환 구조가 정착되도록 철저히 준비하겠다”고 말했다.

손지혜 기자 jh@etnews.com