웹3 전문 리서치사 타이거리서치가 캔톤 네트워크를 분석한 보고서를 발간했다고 밝혔다.

이번 보고서는 RWA 토큰화 논의가 국채 온체인 발행에 집중되는 가운데, 실제 전통 금융 인프라에서는 레포 거래와 증권 결제, 디지털 채권 발행, 스테이블코인 결제 등 여러 영역에서 온체인 전환이 진행되고 있다고 분석했다.

온체인 발행 자산은 2026년 5월 기준 약 340억 달러로, 2020년 초 약 15억 달러에서 6년 만에 20배 이상 증가했다. 온체인 표상 자산까지 포함하면 규모는 약 3,600억 달러에 달하는 것으로 나타났다.

타이거리서치는 현재 시장 논의가 블랙록의 BUIDL과 같은 국채 토큰화 사례에 머무르는 경우가 많지만, 금융시장 내부에서는 영역별로 서로 다른 문제와 활용 사례가 나타나고 있다고 설명했다.

보고서는 단기 자금시장 사례로 브로드리지의 캔톤 기반 레포 플랫폼 DLR을 제시했다. 해당 플랫폼은 월간 7.7조 달러 규모의 결제를 처리하며 주말 정산 공백 문제를 줄인 사례로 언급됐다.

증권 결제 분야에서는 미국 예탁결제원(DTCC)이 캔톤 개발사 디지털에셋과 협력해 미국 국채 토큰화에 착수한 점을 다뤘다. 보고서는 미국 증권 결제의 핵심 기관이 온체인 전환을 선택했다는 점에서 기존 결제 구조의 리스크와 전환 필요성을 함께 살펴볼 수 있다고 분석했다.

자금 조달 영역에서는 HSBC가 2024년 2월 홍콩 정부의 60억 홍콩달러 규모 디지털 그린본드를 발행한 뒤, 같은 네트워크 위에서 BEA와 레포 담보로 활용한 사례가 소개됐다. 기존에는 별도 기관과 시스템을 거쳐야 했던 담보 활용이 발행 이후 같은 네트워크에서 이어진 사례다.

디지털 결제 통화 영역에서는 미국 디지털 자산 회계 플랫폼 비트웨이브가 캔톤 위에 B2B 결제 인프라를 구축한 사례가 포함됐다. 해당 인프라는 거래 정보가 당사자에게만 보이도록 하면서 ERP 회계 처리와 자동 연동되는 구조로 설계됐다.

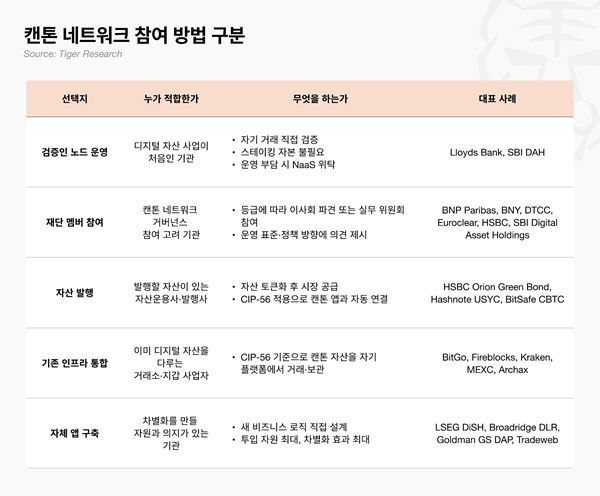

보고서는 캔톤 네트워크가 기관 금융 인프라로 활용되는 배경으로 기관 맞춤형 설계를 꼽았다. 디지털에셋은 JP모건, 시티, 골드만삭스, DTCC 등의 투자를 받았으며, 호주증권거래소 결제 시스템 교체와 DTCC 신용파생상품 인프라 재구축을 수행한 경험을 보유하고 있다.

아시아 시장과 관련해서는 한국, 일본, 홍콩 사례를 언급했다. 한국에서는 2026년 1월 STO 법제화가 국회를 통과하면서 분산원장의 법적 지위가 보장됐고, 한화투자증권과 디지털에셋 간 MOU를 비롯해 신한자산운용, 신한투자증권, KB증권 등과의 양해각서 체결이 진행됐다.

일본에서는 JSCC와 노무라홀딩스, 미즈호파이낸셜그룹이 일본 국채 토큰화 PoC에 착수했으며, 홍콩에서는 통화당국 산하 결제기관에 캔톤 기술이 국채 결제 인프라로 통합된 사례가 소개됐다.

윤승식 타이거리서치 리서치센터장은 “자본시장 인프라는 한 번 형성되면 쉽게 바뀌지 않는다”며 “표준이 만들어지는 시기에 참여한 기관과 이후 따라가는 기관 사이의 차이는 시간이 지날수록 커질 수 있다”고 말했다.

이원지 기자 news21g@etnews.com