보험사 실질적인 자본의 질을 평가하는 기본자본비율 규제 시행이 반년 앞으로 다가왔다. 다만 아직 금융당국이 제시한 목표치에 미치지 못하는 보험사가 다수 나타나면서 자본관리 능력이 시험대에 오를 전망이다.

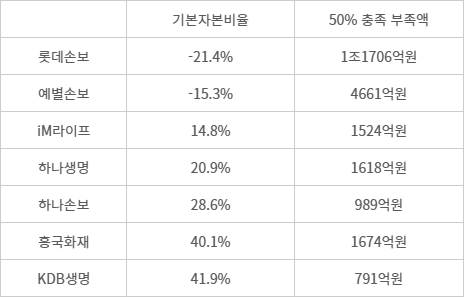

13일 보험업계에 따르면 올해 1분기 경과조치 적용 후 기준으로 기본자본비율이 50%를 밑도는 보험사는 롯데손해보험, 예별손해보험, iM라이프, 하나생명, 하나손해보험, 흥국화재, KDB생명 등 7곳으로 집계됐다.

예별손보는 부실 보험계약 정리를 위해 설립된 가교보험사로 일반 보험사와 동일한 규제 적용 대상에서 제외된다. 다만 지난주 예금보험공사가 예별손해보험 인수를 위한 우선협상자로 OK금융그룹을 선정하면서, 인수 완료 시 규제 적용 대상이 유력한 상황이다.

금융당국은 내년 1분기부터 기본자본비율을 새로운 자본 관리 지표로 도입할 방침이다. 보험사가 준수해야 할 권고치는 50% 수준이다.

이는 보험사 자본의 질을 실질적으로 제고하기 위한 조치다. 보험사 가용자본은 손실흡수성에 따라 기본자본(Tier1, 자본금·이익잉여금 등)과 보완자본(Tier2, 후순위채권 등)으로 나뉘는데, 기본자본비율을 별도로 관리해 실질적인 자본건전성 개선을 유도하는 것이 목표다.

다만 제도 변경이 6개월 남은 시점에도 일부 보험사는 규제 수준에 미달하고 있는 것으로 나타났다. 회사별로는 롯데손보 기본자본비율이 -21.4%로 가장 낮았다. 1분기 기준으로 단순 계산시 50% 기준을 맞추기 위해 1조1706억원 기본자본 확충이 필요한 것으로 추산된다. 예별손보도 기본자본비율이 -15.3%로 마이너스(-)를 기록했고 부족액은 4661억원 수준이다.

iM라이프는 기본자본비율 14.8%로 1524억원을 추가 확보해야 50%를 충족할 수 있다. 하나생명은 20.9%로 1618억원, 하나손보는 28.6%로 989억원이 각각 부족한 것으로 나타났다.

흥국화재와 KDB생명은 각각 40.1%, 41.9%로 상대적으로 기준선에 근접해 있다. 다만 50%를 맞추기 위해서는 흥국화재 1674억원, KDB생명 791억원 기본자본 확충이 필요한 상황이다.

기본자본비율은 후순위채 등 보완자본을 제외하고 보통주와 이익잉여금 등 실제 손실을 흡수할 수 있는 자본의 질을 확인하기 위한 지표다. 기존 건전성(지급여력·K-ICS) 비율이 높더라도 보완자본 의존도가 큰 보험사는 새 기준에서 취약성이 드러날 수 있다.

하반기 보험사들은 유상증자와 이익잉여금 확충, 배당 축소, 위험자산 매각 등을 통해 기본자본비율 개선에 나서야 하는 상황이다. 금융당국은 기본자본이 취약한 보험사로부터 개선계획을 받아 자본확충 이행 상황을 점검할 예정이다.

보험업계 관계자는 “내년 규제 시행 이후에 연착륙을 위한 유예기간이 부여될 예정이지만, 50% 미만일 경우 자본건전성에 의구심이 제기될 수 있다”며 “선제적인 대비가 필요할 것으로 보인다”고 말했다.

박진혁 기자 spark@etnews.com